クレジットカードは便利ですが、気が付いた時には利用残高が増えていた経験をされた人もいるでしょう。

予想していたよりも利用残高が増える原因として多いのがリボ払いによる返済であり、クレジットカードのトラブルで話題に挙がるのが実情です。

アンケートのコメントで多かった「リボ払い」に関するトラブル

引用元:成年ヒヤリエピソード – 政府広報オンライン

「カードが申込時からリボ払いになっていたことに気づかずに使っていた。リボ払いに勝手になっていた」(30代・女性)

「リボ払いを解約できないカードだった。キャラクターに釣られて契約したが、リボ払いのことを知らなかったので後悔している」(40代・男性)

「知らない間にリボ払いになっていて、予想外の利子を払っていた」(60代・女性)

「リボ払いにしたら、手数料が増えて返済が難しくなった」(50代・男性)

リボ払いがやばい理由としては毎月の返済額が少額で済む分、支払い負担は少なくなりますが支払う手数料が高いため、知らぬ間に借金が増えてしまうことです。

この記事では、食品会社の営業として働くSさんが実際にクレジットカードのリボ払いがきっかけで借金を作ってしまった体験談から、リボ払いがなぜやばいのかを説明します。

- クレジットカードのリボ払いがやばい理由

- リボ払い体験者が予想以上に借金が増えた実例

- リボ払いの長期コースを利用時の注意点

- リボ払い同様に銀行カードローンでも借金は増える

- 返済が難しくなった時に検討したい債務整理について

クレジットカードのリボ払いがやばい理由は返済しても利用残高が減りにくいため

クレジットカードのリボ払いがやばい理由は、数十万円の利用があっても月々の支払いが一定額であるため、利用残高が減りにくいことです。

毎月の返済負担が少なくても済む分、気が付いた時には利用残高が予想以上に増えてしまう場合があります。

リボ払いによる返済額はクレジットカードで異なりますが、設定されている返済額の支払いだけでは手数料の負担が大きく占めるため、元金(利用残高)が減りにくくなります。

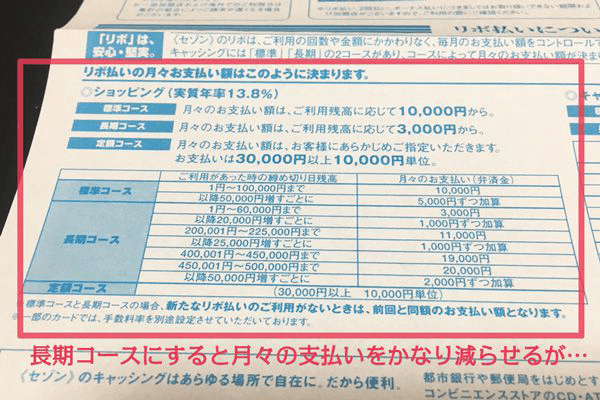

中でも注意したいのが、月々の返済額を大幅に圧縮できるリボ払いの長期コースです。

長期コースを選ぶと元金が減らないため、返済は長期化し支払う手数料も増えてしまいます。

例えばクレジットカードで買い物をした時でも、一定の利用残高に達しなければ返済額が増えません。

毎月の返済額が増えた時には利用残高が予想していたよりも、増えている場合もあります。

リボ払いとは

リボ払いとは利用残高に対し、毎月の返済が少額で定額支払い可能な返済方法のことです。

リボ払い(リボルビング払い)とは

引用元:クレジットカードを利用したら、知らぬ間にリボ払いになっていた – 国民生活センター

リボ払いとは、カードの支払い方法の名称で、利用金額や回数に関わらず、あらかじめ決めた一定額で毎月支払いをすることです。ミニマムペイメントと呼ばれることもあります。カードの利用額が支払残高に組み込まれ、毎月手数料が生じる仕組みです。月々の支払いを一定額に抑えることができる一方、支払いが長期化し、消費者が意図しない高額な手数料が発生することがあります。

リボ払いの設定はクレジットカードの会員ページなどから簡単に設定できるだけでなく、毎月の返済負担が減らせるメリットから、収入が200万円以下の人に利用者が多いといわれています。

参照元:クレジット取引における利用者のアンケート調査結果 – 日本クレジット協会

浪費癖があったSさんは、正にこのリボ払いが原因で借金が膨れ上がってしまいました。

リボ払いの長期コースが原因でクレジットカードを使い過ぎてしまう場合もある

リボ払いの長期コースを利用すると、毎月の返済負担が減り余裕が出た分、さらにクレジットカードを使いすぎてしまう可能性があります。

Sさんのケースであれば、リボ払いを問題視したのはクレジットカードで使い込んだ金額が、47万円まで増えた時です。

利用していたのはセゾンカードであり、欲しいものは我慢せずクレジットカードで買い物をしていました。

初めは分割払いを利用していましたが、大きな買い物をした時に返済額を減らしたいと考え、Sさんはリボ払いの標準コースに返済方法を切り替えます。

「ショッピングリボ」とは、かさねてお買物をしても毎月のお支払額がご利用残高に応じてほぼ一定になる便利なお支払方法です。毎月のお支払額が小さくなるので計画的にお買物をお楽しみいただけます。

引用元:セゾンカード リボ払いより

リボ払いで毎月の返済額が抑えられたで、支払えると考えあまり考えずに今までのように利用しました。

利用残高を確認するのが怖かったことと、毎月きちんと返済していたため、利用残高も減っていると考えていました。

しかし、現実は利用残高は考えていたよりも減っておらず、予想していたよりも増えていました。

利用残高が予想以上に増えてしまった理由は、利用残高を確認せずに減っていると思い込みクレジットカードを使っていたことと、リボ払いの返済コースを長期コースにしてしまったためです。

Sさんが支払いコースを長期コースに切り替えたのは、利用残高が47万円程度まで膨らんだことで月々の支払いが厳しくなったからです。

47万円の利用残高に対し、標準コースにおける返済額は50,000円と生活費を圧迫し始めていました。

Sさんは他にもローンの返済もあり、少しでも返済額を減らしたいと考えていた時に知ったのが、リボ払いの長期コースです。

セゾンカードの長期コースであれば、月3,000円から返済額設定できたため、Sさんとしては毎月の返済額を減らせると考えました。

リボ払いの長期コースなら返済額が減らせるといった安易な考えはやめよう

リボ払いの長期コースであれば、毎月の返済額が減らせるといった安易な考えで利用するのはやめましょう。

結果的に利用残高は減りにくく、借金が増えてしまう可能性があるからです。

Sさんの場合は返済額の負担を減らしたい考えだけで、長期コースに変更しました。

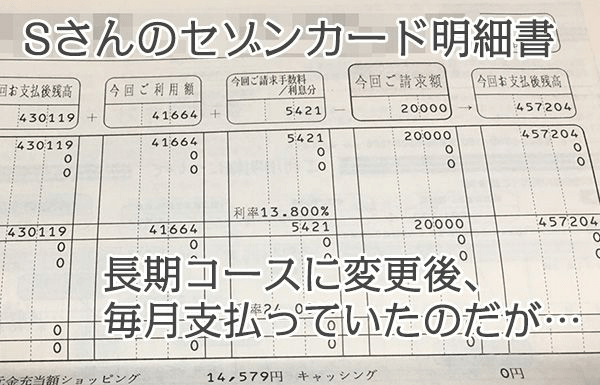

標準コースから長期コースに変更することで、毎月の返済額が半分以下に減らせることをクレジットカードの明細書の裏を見た時に知ります。

標準コースから長期コースに変更することで、毎月の返済額は3万円減らせました。

セゾンカードのリボ払いで47万円の利用残高に対する返済額

| 標準コース | 長期コース | |

|---|---|---|

| 返済額 | 50,000円 | 20,000円 |

| 支払い回数 | 26回 | 75回 |

| 支払い総額 | 523,903円 | 617,508円 |

| 手数料合計 | 53,903円 | 147,508円 |

参照元:セゾンカード「ショッピングリボ」のご返済シミュレーション

上記表を見るとわかりますが、長期コースに変更することで支払い総額は増えます。

しかしSさんからすれば、返済負担が減るメリットのほうが大きく、迷わず長期コースに変更しました。

Sさんは返済期間の長期化や支払う手数料が増えることは考えず、いつかお金ができた時にまとめて支払おう、とりあえず月々の支払いが何とかなると考えていました。

返済負担が減り、余裕もできるため、途中で一括返済も視野にいれていました。

しかし、問題だったのが毎月の返済が減ることで余裕ができたと感じてしまい、さらにクレジットカードを使い買い物を重ねてしまったことです。

毎月2万円の支払いはできる、Sさんは2万円を超えないようにどんぶり勘定でクレジットカードを利用し続けます。

結果として毎月返済して、1年ほど経った時の利用残高は45万円程度でした。

さすがにこのままではやばいと感じ、返済について考え直す機会に迫られました。

返済について考え直す機会になったのは転職し、歩合制の営業職についた時です。

歩合制であるため収入は安定せず、月によっては手取りが減ることもあり、毎月2万円の返済が厳しい時もありました。

返済に悩んでいた時に知ったのが、銀行のカードローンでした。

金利が低く少額返済が可能な銀行カードローンを利用した

Sさんが銀行カードローンを考えた理由はリボ払いと比べて、金利が低く毎月の返済額が減るとわかったためです

毎月の返済額を減らしたいと考えたのは、クレジットカードの支払いコースをリボ払いの長期コースに切り替えた時と同じでした。

結果として、Sさんは三井住友銀行カードローンからお金を借りて、セゾンカードの利用残高を一括返済しました。

Sさんが利用した三井住友銀行カードローンとは

Sさんが利用した三井住友銀行カードローンは、メガバンクのカードローンです。

| 発行会社 | 三井住友銀行 |

|---|---|

| 商品名 | 三井住友銀行カードローン |

| 金利(実質年率) | 年年1.5~14.5% |

| 利用枠 | 10万円〜800万円 |

| 審査スピード | 最短翌日 |

| 返済方式 | 残高スライド元利定額 |

| 借入条件 | 年齢満20歳以上69歳以下の人 毎月に定期収入のある人 |

| 契約期間 | 1年毎の自動更新 |

| 遅延損害金(実質年率) | 19.94% |

| 担保・保証人 | 原則不要 |

| 保証会社 | SMBCコンシューマーファイナンス株式会社 |

三井住友銀行カードローンを利用することで、セゾンカードよりも年率(金利)と毎月の返済額を減らすことができました。

セゾンカードと三井住友銀行カードローンの年率、返済額、支払回数を比較

| セゾンカード | 三井住友銀行カードローン | |

|---|---|---|

| 年率(金利) | 年15.0% | 年12% |

| 月々の返済額 | 19,000円 | 10,000円 |

| 支払回数 | 74回 | 61回 |

三井住友銀行カードローンであれば、今までセゾンカードで返済していた金額の半分となり返済負担を減らせました。

さらに金利も3%ほど下がるなど、良いこと尽くめで一切のデメリットを疑いませんでした。

しかしSさんの借金問題は、銀行カードローンを利用したことでさらに大きくなります。

銀行カードローンの利用枠が多かったことでさらに借金を作ってしまった

Sさんが驚いたのが三井住友銀行カードローンに申し込み、審査結果後に提示された利用可能枠が100万円だったことでした。

しかし、100万円の利用可能枠が設定されたことで、Sさんはさらに借金を作ってしまいます。

毎月の返済に余裕ができたこともあり、今度はカードローンからお金を借りてしまったのです。

銀行カードローンでお金を借りたことで借金が増えてしまった理由とは

Sさんが本来、返済に必要だったのは45万円でしたが、三井住友銀行カードローンで100万円まで借りることがでました。

さらに三井住友銀行カードローンの場合、100万円借りても月々の最低返済額は15,000円でした。

三井住友銀行カードローンの借入残高に対する最低返済額

| 借入残高 | 最低返済額 |

|---|---|

| 2,000円未満の場合 | 借入残高の合計額 |

| 10万円以下 | 4,000円 |

| 50万円以下 | 10,000円 |

| 100万円 | 15,000円 |

もともと浪費癖があり返済額を減らしたかったSさんからすれば、セゾンカードのリボ払いより返済額が少なくなった上に、使えるお金が55万円も増えました。

結果として借金は100万円に増え、余裕のある時に返済しようと考えても、最低返済額のまま返済しているため借金は減らずに残っている状況です。

管理人に話をしてくれた時点でSさんの借金は、80万円残っています。

銀行カードローンも随時返済(上乗せ返済)が必須

銀行カードローンもリボ払いの長期コース同様に返済額が少ないため、返済が長期化する傾向にあります。

例えば、Sさんのように100万円借りた場合、三井住友銀行カードローンの返済期間と支払う利息をみてみましょう。

| 借入金額 | 100万円 |

|---|---|

| 毎月返済額 | 15,000円 |

| 借入金利(年率) | 年12 % |

| 支払い回数 | 111回 |

| 返済総額 | 1,656,070円 |

| 利息合計 | 656,070円 |

返済シミュレーション結果

| 回数 | 返済額 | 元金 | 利息 | 残高 |

|---|---|---|---|---|

| 1 | ¥15,000 | ¥5,000 | ¥10,000 | ¥995,000 |

| 2 | ¥15,000 | ¥5,050 | ¥9,950 | ¥989,950 |

| 3 | ¥15,000 | ¥5,101 | ¥9,899 | ¥984,849 |

| 4 | ¥15,000 | ¥5,152 | ¥9,848 | ¥979,697 |

| 5 | ¥15,000 | ¥5,204 | ¥9,796 | ¥974,493 |

| 6 | ¥15,000 | ¥5,256 | ¥9,744 | ¥969,237 |

| 7 | ¥15,000 | ¥5,308 | ¥9,692 | ¥963,929 |

| 8 | ¥15,000 | ¥5,361 | ¥9,639 | ¥958,568 |

| 9 | ¥15,000 | ¥5,415 | ¥9,585 | ¥953,153 |

| 10 | ¥15,000 | ¥5,469 | ¥9,531 | ¥947,684 |

| 11 | ¥15,000 | ¥5,524 | ¥9,476 | ¥942,160 |

| 12 | ¥15,000 | ¥5,579 | ¥9,421 | ¥936,581 |

| 13 | ¥15,000 | ¥5,635 | ¥9,365 | ¥930,946 |

| 14 | ¥15,000 | ¥5,691 | ¥9,309 | ¥925,255 |

| 15 | ¥15,000 | ¥5,748 | ¥9,252 | ¥919,507 |

| 16 | ¥15,000 | ¥5,805 | ¥9,195 | ¥913,702 |

| 17 | ¥15,000 | ¥5,863 | ¥9,137 | ¥907,839 |

| 18 | ¥15,000 | ¥5,922 | ¥9,078 | ¥901,917 |

| 19 | ¥15,000 | ¥5,981 | ¥9,019 | ¥895,936 |

| 20 | ¥15,000 | ¥6,041 | ¥8,959 | ¥889,895 |

| 21 | ¥15,000 | ¥6,102 | ¥8,898 | ¥883,793 |

| 22 | ¥15,000 | ¥6,163 | ¥8,837 | ¥877,630 |

| 23 | ¥15,000 | ¥6,224 | ¥8,776 | ¥871,406 |

| 24 | ¥15,000 | ¥6,286 | ¥8,714 | ¥865,120 |

| 25 | ¥15,000 | ¥6,349 | ¥8,651 | ¥858,771 |

| 26 | ¥15,000 | ¥6,413 | ¥8,587 | ¥852,358 |

| 27 | ¥15,000 | ¥6,477 | ¥8,523 | ¥845,881 |

| 28 | ¥15,000 | ¥6,542 | ¥8,458 | ¥839,339 |

| 29 | ¥15,000 | ¥6,607 | ¥8,393 | ¥832,732 |

| 30 | ¥15,000 | ¥6,673 | ¥8,327 | ¥826,059 |

| 31 | ¥15,000 | ¥6,740 | ¥8,260 | ¥819,319 |

| 32 | ¥15,000 | ¥6,807 | ¥8,193 | ¥812,512 |

| 33 | ¥15,000 | ¥6,875 | ¥8,125 | ¥805,637 |

| 34 | ¥15,000 | ¥6,944 | ¥8,056 | ¥798,693 |

| 35 | ¥15,000 | ¥7,014 | ¥7,986 | ¥791,679 |

| 36 | ¥15,000 | ¥7,084 | ¥7,916 | ¥784,595 |

| 37 | ¥15,000 | ¥7,155 | ¥7,845 | ¥777,440 |

| 38 | ¥15,000 | ¥7,226 | ¥7,774 | ¥770,214 |

| 39 | ¥15,000 | ¥7,298 | ¥7,702 | ¥762,916 |

| 40 | ¥15,000 | ¥7,371 | ¥7,629 | ¥755,545 |

| 41 | ¥15,000 | ¥7,445 | ¥7,555 | ¥748,100 |

| 42 | ¥15,000 | ¥7,519 | ¥7,481 | ¥740,581 |

| 43 | ¥15,000 | ¥7,595 | ¥7,405 | ¥732,986 |

| 44 | ¥15,000 | ¥7,671 | ¥7,329 | ¥725,315 |

| 45 | ¥15,000 | ¥7,747 | ¥7,253 | ¥717,568 |

| 46 | ¥15,000 | ¥7,825 | ¥7,175 | ¥709,743 |

| 47 | ¥15,000 | ¥7,903 | ¥7,097 | ¥701,840 |

| 48 | ¥15,000 | ¥7,982 | ¥7,018 | ¥693,858 |

| 49 | ¥15,000 | ¥8,062 | ¥6,938 | ¥685,796 |

| 50 | ¥15,000 | ¥8,143 | ¥6,857 | ¥677,653 |

| 51 | ¥15,000 | ¥8,224 | ¥6,776 | ¥669,429 |

| 52 | ¥15,000 | ¥8,306 | ¥6,694 | ¥661,123 |

| 53 | ¥15,000 | ¥8,389 | ¥6,611 | ¥652,734 |

| 54 | ¥15,000 | ¥8,473 | ¥6,527 | ¥644,261 |

| 55 | ¥15,000 | ¥8,558 | ¥6,442 | ¥635,703 |

| 56 | ¥15,000 | ¥8,643 | ¥6,357 | ¥627,060 |

| 57 | ¥15,000 | ¥8,730 | ¥6,270 | ¥618,330 |

| 58 | ¥15,000 | ¥8,817 | ¥6,183 | ¥609,513 |

| 59 | ¥15,000 | ¥8,905 | ¥6,095 | ¥600,608 |

| 60 | ¥15,000 | ¥8,994 | ¥6,006 | ¥591,614 |

| 61 | ¥15,000 | ¥9,084 | ¥5,916 | ¥582,530 |

| 62 | ¥15,000 | ¥9,175 | ¥5,825 | ¥573,355 |

| 63 | ¥15,000 | ¥9,267 | ¥5,733 | ¥564,088 |

| 64 | ¥15,000 | ¥9,360 | ¥5,640 | ¥554,728 |

| 65 | ¥15,000 | ¥9,453 | ¥5,547 | ¥545,275 |

| 66 | ¥15,000 | ¥9,548 | ¥5,452 | ¥535,727 |

| 67 | ¥15,000 | ¥9,643 | ¥5,357 | ¥526,084 |

| 68 | ¥15,000 | ¥9,740 | ¥5,260 | ¥516,344 |

| 69 | ¥15,000 | ¥9,837 | ¥5,163 | ¥506,507 |

| 70 | ¥15,000 | ¥9,935 | ¥5,065 | ¥496,572 |

| 71 | ¥15,000 | ¥10,035 | ¥4,965 | ¥486,537 |

| 72 | ¥15,000 | ¥10,135 | ¥4,865 | ¥476,402 |

| 73 | ¥15,000 | ¥10,236 | ¥4,764 | ¥466,166 |

| 74 | ¥15,000 | ¥10,339 | ¥4,661 | ¥455,827 |

| 75 | ¥15,000 | ¥10,442 | ¥4,558 | ¥445,385 |

| 76 | ¥15,000 | ¥10,547 | ¥4,453 | ¥434,838 |

| 77 | ¥15,000 | ¥10,652 | ¥4,348 | ¥424,186 |

| 78 | ¥15,000 | ¥10,759 | ¥4,241 | ¥413,427 |

| 79 | ¥15,000 | ¥10,866 | ¥4,134 | ¥402,561 |

| 80 | ¥15,000 | ¥10,975 | ¥4,025 | ¥391,586 |

| 81 | ¥15,000 | ¥11,085 | ¥3,915 | ¥380,501 |

| 82 | ¥15,000 | ¥11,195 | ¥3,805 | ¥369,306 |

| 83 | ¥15,000 | ¥11,307 | ¥3,693 | ¥357,999 |

| 84 | ¥15,000 | ¥11,421 | ¥3,579 | ¥346,578 |

| 85 | ¥15,000 | ¥11,535 | ¥3,465 | ¥335,043 |

| 86 | ¥15,000 | ¥11,650 | ¥3,350 | ¥323,393 |

| 87 | ¥15,000 | ¥11,767 | ¥3,233 | ¥311,626 |

| 88 | ¥15,000 | ¥11,884 | ¥3,116 | ¥299,742 |

| 89 | ¥15,000 | ¥12,003 | ¥2,997 | ¥287,739 |

| 90 | ¥15,000 | ¥12,123 | ¥2,877 | ¥275,616 |

| 91 | ¥15,000 | ¥12,244 | ¥2,756 | ¥263,372 |

| 92 | ¥15,000 | ¥12,367 | ¥2,633 | ¥251,005 |

| 93 | ¥15,000 | ¥12,490 | ¥2,510 | ¥238,515 |

| 94 | ¥15,000 | ¥12,615 | ¥2,385 | ¥225,900 |

| 95 | ¥15,000 | ¥12,741 | ¥2,259 | ¥213,159 |

| 96 | ¥15,000 | ¥12,869 | ¥2,131 | ¥200,290 |

| 97 | ¥15,000 | ¥12,998 | ¥2,002 | ¥187,292 |

| 98 | ¥15,000 | ¥13,128 | ¥1,872 | ¥174,164 |

| 99 | ¥15,000 | ¥13,259 | ¥1,741 | ¥160,905 |

| 100 | ¥15,000 | ¥13,391 | ¥1,609 | ¥147,514 |

| 101 | ¥15,000 | ¥13,525 | ¥1,475 | ¥133,989 |

| 102 | ¥15,000 | ¥13,661 | ¥1,339 | ¥120,328 |

| 103 | ¥15,000 | ¥13,797 | ¥1,203 | ¥106,531 |

| 104 | ¥15,000 | ¥13,935 | ¥1,065 | ¥92,596 |

| 105 | ¥15,000 | ¥14,075 | ¥925 | ¥78,521 |

| 106 | ¥15,000 | ¥14,215 | ¥785 | ¥64,306 |

| 107 | ¥15,000 | ¥14,357 | ¥643 | ¥49,949 |

| 108 | ¥15,000 | ¥14,501 | ¥499 | ¥35,448 |

| 109 | ¥15,000 | ¥14,646 | ¥354 | ¥20,802 |

| 110 | ¥15,000 | ¥14,792 | ¥208 | ¥6,010 |

| 111 | ¥6,070 | ¥6,010 | ¥60 | ¥0 |

| 累計 | ¥1,656,070 | ¥1,000,000 | ¥656,070 | ¥0 |

返済シミュレーション結果を見ればわかりますが、返済し始めた頃はほとんど元金が減りません。

返済回数は111回、完済するまでに10年近い期間がかかるだけでなく、支払う利息も元金である100万円に対し半分以上の656,070円となります。

では、仮に毎月の返済額を25,000円に設定した場合で見てみましょう。

| 借入金額 | 100万円 |

|---|---|

| 毎月返済額 | 25,000円 |

| 借入金利(年率) | 年12 % |

| 支払い回数 | 52回 |

| 返済総額 | 1,283,433円 |

| 利息合計 | 283,433円 |

返済シミュレーション結果

| 回数 | 返済額 | 元金 | 利息 | 残高 |

|---|---|---|---|---|

| 1 | ¥25,000 | ¥15,000 | ¥10,000 | ¥985,000 |

| 2 | ¥25,000 | ¥15,150 | ¥9,850 | ¥969,850 |

| 3 | ¥25,000 | ¥15,302 | ¥9,698 | ¥954,548 |

| 4 | ¥25,000 | ¥15,455 | ¥9,545 | ¥939,093 |

| 5 | ¥25,000 | ¥15,610 | ¥9,390 | ¥923,483 |

| 6 | ¥25,000 | ¥15,766 | ¥9,234 | ¥907,717 |

| 7 | ¥25,000 | ¥15,923 | ¥9,077 | ¥891,794 |

| 8 | ¥25,000 | ¥16,083 | ¥8,917 | ¥875,711 |

| 9 | ¥25,000 | ¥16,243 | ¥8,757 | ¥859,468 |

| 10 | ¥25,000 | ¥16,406 | ¥8,594 | ¥843,062 |

| 11 | ¥25,000 | ¥16,570 | ¥8,430 | ¥826,492 |

| 12 | ¥25,000 | ¥16,736 | ¥8,264 | ¥809,756 |

| 13 | ¥25,000 | ¥16,903 | ¥8,097 | ¥792,853 |

| 14 | ¥25,000 | ¥17,072 | ¥7,928 | ¥775,781 |

| 15 | ¥25,000 | ¥17,243 | ¥7,757 | ¥758,538 |

| 16 | ¥25,000 | ¥17,415 | ¥7,585 | ¥741,123 |

| 17 | ¥25,000 | ¥17,589 | ¥7,411 | ¥723,534 |

| 18 | ¥25,000 | ¥17,765 | ¥7,235 | ¥705,769 |

| 19 | ¥25,000 | ¥17,943 | ¥7,057 | ¥687,826 |

| 20 | ¥25,000 | ¥18,122 | ¥6,878 | ¥669,704 |

| 21 | ¥25,000 | ¥18,303 | ¥6,697 | ¥651,401 |

| 22 | ¥25,000 | ¥18,486 | ¥6,514 | ¥632,915 |

| 23 | ¥25,000 | ¥18,671 | ¥6,329 | ¥614,244 |

| 24 | ¥25,000 | ¥18,858 | ¥6,142 | ¥595,386 |

| 25 | ¥25,000 | ¥19,047 | ¥5,953 | ¥576,339 |

| 26 | ¥25,000 | ¥19,237 | ¥5,763 | ¥557,102 |

| 27 | ¥25,000 | ¥19,429 | ¥5,571 | ¥537,673 |

| 28 | ¥25,000 | ¥19,624 | ¥5,376 | ¥518,049 |

| 29 | ¥25,000 | ¥19,820 | ¥5,180 | ¥498,229 |

| 30 | ¥25,000 | ¥20,018 | ¥4,982 | ¥478,211 |

| 31 | ¥25,000 | ¥20,218 | ¥4,782 | ¥457,993 |

| 32 | ¥25,000 | ¥20,421 | ¥4,579 | ¥437,572 |

| 33 | ¥25,000 | ¥20,625 | ¥4,375 | ¥416,947 |

| 34 | ¥25,000 | ¥20,831 | ¥4,169 | ¥396,116 |

| 35 | ¥25,000 | ¥21,039 | ¥3,961 | ¥375,077 |

| 36 | ¥25,000 | ¥21,250 | ¥3,750 | ¥353,827 |

| 37 | ¥25,000 | ¥21,462 | ¥3,538 | ¥332,365 |

| 38 | ¥25,000 | ¥21,677 | ¥3,323 | ¥310,688 |

| 39 | ¥25,000 | ¥21,894 | ¥3,106 | ¥288,794 |

| 40 | ¥25,000 | ¥22,113 | ¥2,887 | ¥266,681 |

| 41 | ¥25,000 | ¥22,334 | ¥2,666 | ¥244,347 |

| 42 | ¥25,000 | ¥22,557 | ¥2,443 | ¥221,790 |

| 43 | ¥25,000 | ¥22,783 | ¥2,217 | ¥199,007 |

| 44 | ¥25,000 | ¥23,010 | ¥1,990 | ¥175,997 |

| 45 | ¥25,000 | ¥23,241 | ¥1,759 | ¥152,756 |

| 46 | ¥25,000 | ¥23,473 | ¥1,527 | ¥129,283 |

| 47 | ¥25,000 | ¥23,708 | ¥1,292 | ¥105,575 |

| 48 | ¥25,000 | ¥23,945 | ¥1,055 | ¥81,630 |

| 49 | ¥25,000 | ¥24,184 | ¥816 | ¥57,446 |

| 50 | ¥25,000 | ¥24,426 | ¥574 | ¥33,020 |

| 51 | ¥25,000 | ¥24,670 | ¥330 | ¥8,350 |

| 52 | ¥8,433 | ¥8,350 | ¥83 | ¥0 |

| 累計 | ¥1,283,433 | ¥1,000,000 | ¥283,433 | ¥0 |

返済期間は4年4ヶ月、支払う利息も3分の1程度まで減らせることがわかります。

つまり銀行カードローンを利用する場合も、月々決められている返済額以上に随時返済が望ましいということです。

ただし、カードローンの随時返済やクレジットカードのリボ払いで返済ができない状況であれば、借金問題を解決できる債務整理も視野に入れましょう。

リボ払いの返済ができなくなった時は債務整理も視野に入れる

リボ払いの返済ができない状況に陥ってしまった場合であれば、借金を減らせる債務整理も視野に入れましょう。

債務整理とは任意整理や個人再生、自己破産といった借金を減額するための方法のことです。

任意整理と個人再生は借金の減額、自己破産は免責できる可能性があります。

参照元:任意整理のイメージ – 金融庁

任意整理と個人再生の違い

| 比較項目 | 任意整理 | 個人再生 |

|---|---|---|

| 利用条件 | 安定した収入があること 返済する意思があること | 安定した収入があること 返済する意思があること |

| 減額割合 | 小さい | 大きい |

| 借金の減額対象 | 利息のみ | 元金と利息*1 |

| 減額できる借金 | 自身で選べる | 全ての借金が対象 |

| 返済期間 | 原則3〜5年 | 原則3年 |

| 財産の差し押さえ | なし*2 | なし*2 |

| 信用情報へ事故情報として登録 | あり | あり |

| 費用 | 債務1件あたり:2万円〜 | 50万円〜 別途成果報酬あり(減額できた債務の10%〜) |

※2 ローンで支払い中のものは差し押さえされる可能性がある

任意整理よりも個人再生のほうが大きな借金であっても減額効果は大きくなりますが、手続きを弁護士に依頼した場合は費用も高額となります。

債務整理は債権者(貸し手側の会社)と交渉も必要となるため、専門知識も必要です。

司法書士や弁護士に依頼しない場合は、減額交渉に失敗し考えていたほど借金が減らせない場合もあります。

もし債務整理の費用を抑えたければ、司法書士に依頼するのも一つの方法です。

任意整理は減額する対象が選べるため、クレジットカードのリボ払いだけを減額できます。

任意整理は利息分のみ減額の対象となりますが、リボ払いの長期コースは手数料が高いため減額効果が見込めます。

例えば、Sさんが利用していたセゾンカードのリボ払い長期コースで減額効果を見てみましょう。

| 比較項目 | リボ払い 長期コース | 任意整理 |

|---|---|---|

| 返済額/月 | 20,000円 | 13,056円 |

| 支払い回数 | 75回 | 36回(3年で完済) |

| 支払い総額 | 617,508円 | 490,000円 |

| 手数料合計 | 147,508円 | 0円 |

| 手続き費用 | 0円 | 2万円 |

任意整理は手数料を減額できるだけとはいえ、毎月の返済負担だけでなく早期完済も見込めます。

自己破産で免責となれば借金はなくなり毎月の返済から解放されますが、不動産など財産を手放さなければなりません。

リボ払いを対象とした減額だけを考えるのであれば、任意整理を検討しましょう。

最後にSさんから読者に伝えておきたいリボ払いのこわさ

赤裸々に借金を抱えた話をしてくれたSさんに、読者に伝えておきたいことは何かを聞いてみました。

以下、Sさんからいただいたメッセージです

そうですね…当たり前のことですが、僕と同じような考えで借りると借金はどんどん、増えてしまう可能性が高いと知ってほしいなと。

特に金利が低くても毎月の返済が少ないと、全く借金は減らないことは知っておいてほしいですね。

多めに返済していくなら「早く借金を返すんだ!」という強い意志がないと早期完済はできないでしょう。

僕は借金を早くなくすことよりも、とにかく毎月の返済が辛くないようにと考えていたため、結果としてクレジットカードを利用していた時よりも借金が増えてしまいました。

金利や返済額で判断するのではなく、きちんと返済計画を立てて「いつまでに返す!」と決めてから利用しなければなりません。

ただし僕は今でも返済を続けているので、口で言うよりも実際は難しいものです。

本当は借りないのが一番であり、今では身の丈にあったお金の使い方をするべきだと自身に言い聞かせています。

Sさんの体験談からわかることとして、金利が低くても返済額が少ない場合であれば、結果として借金が減らず最終的な返済総額も増えてしまうということです。

この記事の内容が自分にも当てはまる人であれば、今ある借金について今一度、真剣に向き合う機会になれば幸いです。

最後になりましたが、貴重な体験談を話してくれたSさん、ありがとうございました。