日本政策金融公庫の調査によると、高校から大学卒業までにかかる子供1人当たりの費用は935万円といった結果が出ています。

入学費用と在学費用を累計すると、子供1人当たりの費用は、高校3年間で238.1万円となる。大学に入学した場合697.2万円が加わり、高校入学から大学卒用までに必要な入在学費用の合計は935.3万円となる

引用元:日本政策金融公庫公式PDF(平成 29 年度教育費負担の実態調査結果)

なかでも大学進学にかかる費用は高く、入学費用は85万円在学費用に関しては年間でも153万円は必要です。

| 入学・在学先 | 高校 | 高専・専修・各種学校 | 短大 | 大学 |

|---|---|---|---|---|

| 入学費用 (受験費用・学校納付金・入学しなかった学校への納付金など) | 29万6,000円 | 57万2,000円 | 54万3,000円 | 85万2,000円 |

| 年間の在学費用 (授業料・通学費・教科書代・塾の月謝など) | 69万5,000円 | 133万2,000円 | 140万3,000円 | 153万円 |

引用元:日本政策金融公庫公式PDF(入学先別にみた入学費用)

日本政策金融公庫公式PDF(在学先別にみた1年間の在学費用)

所得が潤沢にある家庭であれば、これら教育資金の工面には苦労しないかも知れませんが、そうでない場合には学資保険や奨学金制度の検討が必要です。

ただし学資保険の場合には事前の加入が必須になり、奨学金制度に関しても学生本人に返済義務が発生するため、子供の将来を考えると返済の負担などがやや懸念されます。

そのため、今では多くの金融機関が入学費用や在学費用に特化したローンサービス、いわゆる教育ローンを提供しています。

教育ローンなら奨学金制度と違い、子供に返済義務が発生せず、事前加入なども必要ありません。

この記事では子供の教育費に苦慮している親御さんのために国内の教育ローンを網羅的に紹介、比較しています。

- 教育ローンを大きく分けると国の教育ローンと民間の教育ローン

- 国の教育ローンは民間の教育ローンよりも金利が低い

- 民間の教育ローンは証書貸付型とカード型で選べる

- 証書貸付型はカード型よりも金利が高め

- 証書貸付型もカード型も在学期間中は利息のみでOK

- カード型は卒業すると証書貸付型に切り替わる

- 銀行や信用金庫なら既存客に金利を優遇してくれる

- ろうきんなら組合員に金利を優遇してくれる

- 教育ローンを選ぶ際には金利タイプや保証料も確認しておく

最後までご覧いただき、最適な教育ローンを見つけてみてください。

国内の主な教育ローンは国の教育ローンと民間の教育ローン

国内の教育ローンを大きく分けると、国の教育ローンと民間の教育ローンの2つがあります。

教育ローンを考えた時、まずは国の教育ローンと民間の教育ローンのどちらにするか、ある程度絞り込むといった方法がおすすめです。

国の教育ローンとは日本政策金融公庫の教育一般貸付のことを指し、民間の教育ローンよりも金利が低いことが大きな特徴です。

国の教育ローン

| 金利(金利タイプ) | 借入限度額 | 融資期間 | 特徴 | |

|---|---|---|---|---|

| 日本政策金融公庫の教育一般貸付 | 年1.66% (固定金利)+保証料 | 350万円 (※一定の要件に該当する場合は450万円以内) | 最長15年 | 金利は民間の教育ローンより低い 借入限度額は民間の教育ローンより少ない借りられるのは 年収790万円以上の世帯(子供1人世帯の場合) カード型はない |

民間の教育ローンは銀行や信用金庫などが提供しており、その他にもJAバンクろうきん信販(カード)会社など、さまざまなところから選べます。

民間の教育ローン

| 金利 | 借入限度額 | 融資期間 | 特徴 | |

|---|---|---|---|---|

| 都市銀行の教育ローン | 年3.0〜4.0% | 300万円〜500万円 | 最長10年 | 借入限度額は民間の教育ローンの中でも少ない カード型はない 借りられるのは年収200万円以上の人 |

| 地方銀行の教育ローン | 年3.0〜4.0% | 証書貸付型:1000万円 カード型:500万円 | 最長10年〜15年 | Web申込(Web契約)で優遇金利が適用されやすい 地方銀行の利用者なら優遇金利が適用されやすい カード型がある(すべてではありません) |

| 信用金庫の教育ローン | 年3.0〜4.0% | 証書貸付型:1000万円 カード型:500万円 | 最長10年〜15年 | 協同組織の金融機関だから地方銀行よりも相談しやすい 信用金庫の利用者なら優遇金利が適用されやすい カード型がある(すべてではありません) |

| ろうきんの教育ローン | 年2,0〜3.0% | 証書貸付型: 1,000万円〜2,000万円 カード型:1,000万円 | 最長10年〜20年 | 労働組合や生協の組合員なら優遇金利が適用される 融資期間を長めに設定しやすい カード型がある(すべてではありません) カード型でも上限1,000万円が多い |

| JAバンク(農協)の教育ローン | 年3.0〜4.0% | 証書貸付型:1000万円 カード型:700万円 | 最長15年 | 各地域のJAごとに金利が異なる カード型がある(すべてではありません) カード型でも上限700万円が多い |

| 信販会社の学校提携教育ローン | 年3.0〜4.0% | 500万円 | 借入金額・提携校で異なる | 提携校によって金利が異なる借入限度額は少ない 信販会社から学校へ納金してくれる(返済は信販会社へ) 審査スピードが早い(最短5日で学校へ納金) |

銀行の教育ローンは都市銀行か地方銀行かで選ぶことになりますが、都市銀行の場合には借入限度額がやや低く300万円〜500万円ほどです。

一方で地方銀行は1,000万円まで借りられるところが多く、信用金庫やろうきん、JAバンクなどでも1,000万円を借入上限としているところが多くなっています。

地方銀行や信用金庫、ろうきん、JAバンクでは証書貸付型とカード型という2つのタイプの教育ローンを提供しているところが多く、国の教育ローンよりも便利に利用できる場合があります。

国の教育ローンは民間よりも金利が低く魅力的に見えますが、カード型は用意されていません。

教育ローンを選ぶ際は金利タイプや保証料を確認する

教育ローンを選ぶ際は金融機関や商品内容だけでなく、金利タイプや保証料確認することが重要です。

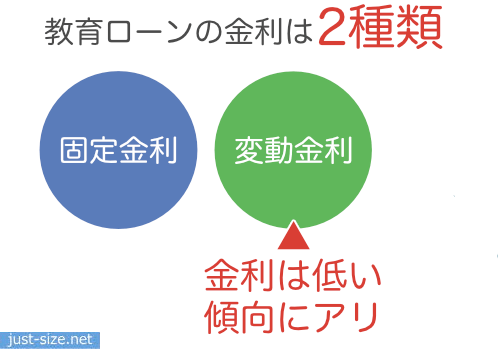

金利タイプは固定金利と変動金利の2種類

教育ローンは固定金利と変動金利のどちらかを選べる場合がありますが、固定金利よりも変動金利の教育ローンのほうが金利は低い傾向にあります。

そのため変動金利のほうが利息を抑えやすくなっていますが、景気や市場の動向によっては固定金利を上回ってしまうことも考えられえます。

どちらの金利タイプがいいのかは判断が難しいところですが、固定金利であれば、景気や市場に影響されないため、変動金利よりも大きなリスクを伴わないメリットはあります。

利用している金融機関の教育ローンなら優遇金利や金利の引き下げが期待できる

教育ローンの中には、給与振込口座や証書貸付型ローンなど既存客に対して優遇金利を適用してくれるところがあります。

特にJAバンクなど銀行や信用金庫では既存客に対して優遇金利を適用してくれるところが多く、すでに口座やローンを利用している人であれば教育ローンも金利が抑えやすくなっています。

ただし、優遇金利が適用されるからといって他の金融機関よりも、金利が確実に低くなるという訳ではありません。

さまざまな金融機関の教育ローンを比較しながら、検討していきましょう。

ろうきんの教育ローンは労働組合や生協の組合員なら優遇金利が適用される

ろうきんは労働組合や生協の組合員に対して、各種ローンを優遇金利によって借り入れできるため、会社の労働組合や生協に加入している人はろうきんの教育ローンがおすすめです。

労働組合や生協の組合員であれば、他の金融機関の教育ローンよりも低い金利で借りられる場合があります。

ろうきんでは定期的にローンの相談会を開催しているので、事前予約すれば教育ローンについて詳しく教えてもらえます。

保証料が金利に含まれているかを事前にチェック

教育ローンの場合にも保証会社の審査に通ることが利用条件に盛り込まれているところが多く、また保証会社によって保証料は異なります。

保証会社は借主が返済不能になってしまった場合などに、金融機関に代位弁済してくれる、いわば保証人のような存在です。

教育ローンの保証料に金利が含まれている場合と含まれていない場合があるので、事前に確認しておきましょう。

教育ローンの保証料は、年0.5〜1.0%がほとんどです。

仮に保証料が金利に含まれていない教育ローンは、保証料が含まれている教育ローンの金利と比較すると低く見えてしまう場合があります。

金融機関によっては保証料を負担してくれるところもあり、特にろうきんの教育ローンは保証料を利用者の代わりに支払ってくれ場合があります。

証書貸付型とカード型の違いと選び方

地方銀行や信用金庫、ろうきん、JAバンクでは、証書貸付型とカード型という2つのタイプの教育ローンを用意しているところが多くなっています。

一方、国や都市銀行は証書貸付型の教育ローンしか用意されていません。

証書貸付型とカード型の主な違いは、借入回数金利借入金額の3つです。

証書貸付型は契約後、1回だけしか借りられませんが、カード型であれば契約後は利用可能額まで何度でも借りられます。

さらにカード型の教育ローンであれば、いざという時の備えにもなり、すぐに借り入れを行わず契約だけしておくといった利用も可能です。

ただし、カード型は証書貸付型と比べて金利が高くなりやすく、また返済計画も立てづらいデメリットがあります。

その他にもカード型は、子供が卒業すると証書貸付型に切り替わるタイプが多く、当座貸越(カードローン)として利用できるのは、子供の在学期間中のみといった場合がほとんどです。

対して証書貸付型の教育ローンであれば、一括借入になるため返済計画を立てやすく、カード型よりも金利は低い傾向にあります。

借入限度額も証書貸付型のほうが、カード型よりも高めに設定しているところが多く見受けられます。

教育ローンにおける証書貸付型とカード型の特徴

| 証書貸付型の特徴 | カード型の特徴 |

|---|---|

| 一括借入で1回しか借りられない 他社教育ローンの借り換えとして利用できるところが多い まとまった資金を借りやすい 返済計画を立てやすいカード型よりも金利が低め | 都度借入で何度も借りられるいざという時の備えにもなる 当座貸越(カードローン)として利用できるのは在学期間中(卒業後は証書貸付型に切り替わる) 証書貸付型よりも金利が高め 他社教育ローンの借り換えには対応していない |

カード型は卒業後の借り入れができず証書貸付型に切り替わる

カード型の教育ローンは、卒業すると証書貸付型に切り替わるところが多くなっています。

当座貸越(その都度借りられる)として利用できるのは在学期間中のみになり、卒業後は返済だけしかできません。

通常のカードローンであれば、途中で証書貸付型に切り替わることはありませんが、教育ローンのカード型は在学期間中と卒業後で利用の仕方が大きく異なります。

教育ローンによっては1年度分の教育資金しか借りられない

教育ローンの中には1年分(1年度分)の教育資金しか借りられないタイプがあります。

以下で紹介している教育ローンの中で、資金使途の範囲が1年分(1年度分)までとなっているのは三菱東京UFJ銀行福岡銀行山形信用金庫JAバンク埼玉の4つです。

三菱東京UFJ銀行

一回のお申し込みでご利用いただける金額は、1年度分が上限となります。

引用元:三菱東京UFJ銀行公式PDF(ネットDE教育ローン)

福岡銀行

授業料および家賃については、今後お支払予定のものを含めて最大1年間分までご利用い ただけます。

引用元:福岡銀行公式PDF(ふくぎん学資ローンDX)

山形信用金庫

就学に付随してかかる1年分の付帯費用(最長1年分100万円以内とします)

引用元:山形信用金庫公式サイト(商品内容・使いみち)

JAバンク埼玉

申込日から 1 年以内にお支払い予定の資金

引用元:JAバンク埼玉公式PDF(証書型・三菱UFJニコス型)

仮に1年分(1年度分)のみ借りられない教育ローンから、進級などで2年目以降の授業料も借りたい場合には、追加申込を行う必要があります。

他にも条件は金融機関ごとに異なるだけでなく、保証会社や証書貸付型・カード型など、各教育ローンの中身によって異なる場合もあります。

では、金融機関で取り扱われている教育ローンについて、詳しく解説していきます。

国の教育ローン(日本政策金融公庫の教育一般貸付)なら金利1.66%で借りられる

日本政策金融公庫とは、国が100%出資している政府系金融機関のことです。

主に中小企業や個人事業主、農林水産業者などにさまざまな融資をおこなっています。

さまざまな融資のひとつに国の教育ローン(教育一般貸付)があり、大学などに支払う入学費用や授業料などを最大350万円(一定条件で最大450万円)まで借りられます。

国の教育ローン(教育一般貸付)

| 金利 | 年1.66%(固定金利)* ※ひとり親世帯は金利年1.26% |

|---|---|

| 借入限度額 | 350万円* ※一定の条件に該当する場合は450万円 |

| 審査スピード | 1ヶ月程度 |

| 融資期間 | 最長15年 |

| 元金据置期間 | 最長5年 |

| 返済方法 | 元利均等返済(元金据置期間あり) |

| 資金使途 | 教育関連資金全般 在学のためのアパート代、パソコン購入費など |

| 申込条件 | 世帯年収と子供の人数で異なる(詳しくは以下に記載) |

| 申込方法 | Web |

| 必要書類 | 借入申込書(教育ローンコールセンターへ請求) 住民票の写しまたは住民票 記載事項証明書 運転免許証またはパスポート 源泉徴収票または確定申告書 住宅ローン(家賃)と公共料金の支払い状況がわかるもの |

| 保証人 | 進学者・在学者の4親等以内の親族 ※教育資金融資保証基金の保証を利用する場合は不要です |

前述している通り金利は年1.66%と民間の教育ローンよりも低く、ひとり親世帯や年収200万円以内の世帯であれば保証料が別途発生するものの、年1.26%の優遇金利が適用されます*。

| 優遇対象世帯 | 金利 | 返済期間 | 保証料 |

|---|---|---|---|

| ひとり親世帯 | 年1.26% | 最長18年 | 通常の2/3 |

| 交通遺児世帯 | 通常 | 最長18年 | 通常の2/3 |

| 年収200万円以内の世帯 子供3人以上の世帯 年収500万円以内 | 年1.26% | 最長18年 | 通常 |

引用元:日本政策金融公庫公式サイト(教育一般貸付・優遇制度について詳しくはこちら)

さらに在学期間中は利息の支払いのみでもよく、仮に借入金額300万円を10年返済にした場合の在学期間中(4年間)の利息は毎月4,200円ほどです。

| 毎月の返済額(6年) | 43,900 円 |

|---|---|

| 利息のみの返済額(4年) | 4.200円 |

| 1年間の返済額 | 525,700円 |

| 返済総額 | 3,353,100円 |

| 保証料総額 | 194,934円 |

引用元:日本政策金融公庫公式サイト(教育ローン用返済シュミレーション)

ちなみに民間の教育ローンでもこのような在学期間中は利息だけでよいところが多く、いわゆる元金据置期間(がんきんすえおききかん)が用意されています。

国の教育ローンの借入金額は350万円までが上限ですが、一人暮らしなど自宅外通学や大学院進学など一定の条件を満たせば上限450万円以内まで借り入れが可能です。

- 自学外通学

- 修業年限5年以上の大学(昼間部)

- 大学院

- 海外留学

ただし利用できるのは年収790万円以上(事業者は600万円以上)の世帯に限られ、また子供の人数によって年収基準は比例していきます。

国の教育ローンを利用できる人

| 子供の人数 | 世帯年収の上限(カッコ内は事業所得者) |

|---|---|

| 1人 | 790万円(600万円) |

| 2人 | 890万円(690万円) |

| 3人 | 990万円(790万円) |

| 4人 | 1,090万円(890万円) |

| 5人 | 1,190万円(990万円) |

そして、国の教育ローンのデメリットは融資までに時間がかかることが主に挙げられ、申し込みから融資までには1ヶ月程度は見ておく必要があります。

なかでも入学シーズンなどの繁忙期には余裕を持って申し込むほうがよく、日本政策金融公庫の公式サイトにも必要時期の2〜3ヶ月前が目安と記載されています。

在学中の費用は、資金が必要になったときに、できるだけ早めにお申込みください(必要時期の2~3ヵ月前がお申込みの目安となります)。

引用元:日本政策金融公庫公式サイト(教育一般貸付・よくある質問)

申し込みは日本政策金融公庫の公式サイトからいつでもおこなうことができ、受験前からでも申し込みが可能です。

国の教育ローンのメリットとデメリット

| メリット | デメリット |

|---|---|

| ・民間の教育ローンよりも金利が低い ・ひとり親や低所得世帯に優遇してくれる ・在学期間中は利息の支払いのみでOK ・日本学生支援機構の奨学金と併用できる ・インターネットでいつでも申し込める | ・民間の教育ローンよりも借入限度額は低い ・子供の人数や世帯年収によっては利用できない場合がある ・融資までに時間がかかりやすい ・保証料が別途発生する ・証書貸付型のみでカード型がない |

都市銀行の教育ローンは証書貸付け型となる

都市銀行の教育ローンは証書貸付型の教育ローンのみであり、金利は年3.5〜4.0%程度で利用できます。

都市銀行の教育ローン

| 銀行名 | 金利 | 借入限度額 | 融資期間 |

|---|---|---|---|

| みずほ銀行 | 年3.475%(変動金利) 年4.15%(固定金利) | 300万円 | 最長10年 |

| 三井住友銀行 | 年3.475%(変動金利) | 300万円 | 最長10年 |

| 三菱東京UFJ銀行 | 年3.975%(変動金利) | 500万円 | 最長10年 |

都市銀行の教育ローンに申し込める人は年収200万円以上と制限があるため、パートやアルバイトの人だと年収条件を満たさない場合があります。

ただし都市銀行の教育ローンであれば全国に対応しているため、住んでいる地域によって申し込めないということがありません。

一方で地方銀行や信用金庫の場合には、営業エリア内に住んでいる人や働いている人のみ利用できる場合がほとんどです。

都市銀行の教育ローンのメリットとデメリット

| メリット | デメリット |

|---|---|

| ・全国対応だから地域に限定されない ・都市銀行の利用者なら優遇金利が適用されやすい | ・国の教育ローンよりも金利が高い ・借入限度額が少ない ・証書貸付型のみでカード型がない ・年収200万円以上が利用条件 |

では、みずほ銀行や三井住友銀行、三菱東京UFJ銀行の教育ローンをそれぞれ詳しく見ていきましょう。

みずほ銀行の教育ローンなら変動金利と固定金利で選べる

みずほ銀行の教育ローンは、変動金利と固定金利の2つの金利タイプから好きなほうを選べます。

変動金利の場合には景気や市場の動向によって高くなる場合がありますが、固定金利であればずっと同じ金利で借り入れできます。

| 金利 | 年3.475%(変動金利) 年4.15%(固定金利) |

|---|---|

| 借入限度額 | 300万円 |

| 審査スピード | 審査回答までに7日〜10日* ※融資までには最短3週間 |

| 融資期間 | 最長10年 |

| 元金据置期間 | 最長5年間 |

| 返済方法 | 元利均等返済(元金据置期間あり) |

| 資金使途 | 教育関連資金全般 他金融機関等の教育ローンの借換資金 |

| 年齢条件 | 20歳以上66歳未満 最終返済時年齢は71歳未満 |

| 申込条件 | 勤続年数2年以上 前年度税込年収が200万円以上の安定した収入がある人 保証会社の保証を受けられる人 |

| 申込方法 | Web、店頭、郵送 |

| 普通口座 | 必要 |

| 必要書類 | 本人確認書類 収入証明書類 資金使途証明書 |

| 担保・保証人 | 不要 |

利息の支払いのみの元金据置期間も最長5年まであるので、在学期間中は返済の負担を軽減しやすくなっています。

みずほ銀行の扱う他のローン(カードローンを除く)を利用したことがある人であれば、通常金利から年0.1%引き下げられます。

ただし、融資までには最短でも3週間はかかるため、やや余裕を持って申し込んだほうがいいでしょう。

みずほ銀行の教育ローンのメリットとデメリット

| メリット | デメリット |

|---|---|

| ・みずほ銀行の証書貸付型ローンの利用者なら通常金利から年0.1% ・引き下げ学校への支払後1ヶ月以内なら申込可能 | ・借入限度額は300万円まで融資までに最短3週間かかる |

三井住友銀行の教育ローンは最短即日の審査回答!有担保型なら最大3,000万円

三井住友銀行の教育ローンは、最短即日で審査結果を通知してくれます。

都市銀行の教育ローンの中でも審査結果が早く、スピーディに融資を受けたい人であれば、三井住友銀行がおすすめです。

三井住友銀行の教育ローン(無担保型)

| 金利 | 通常年3.475% →優遇年2.975%(変動金利)* ※住宅ローンとセットで年0.5%の金利優遇 |

|---|---|

| 借入限度額 | 300万円 |

| 審査スピード | 最短即日の審査回答 |

| 融資期間 | 最長10年 |

| 元金据置期間 | ☓ |

| 返済方法 | 元利均等返済 |

| 資金使途 | 教育関連資金全般 他社教育ローンの借り換え |

| 年齢条件 | 年齢が20歳以上65歳以下 |

| 申込条件 | 前年度税込年収が200万円以上で安定した収入がある人 保証会社の保証を受けられる人 三井住友銀行に来店できる人 日本国内に在住している人 |

| 申込方法 | Web、電話、ローン契約機 |

| 普通口座 | 必要 |

| 必要書類 | 本人確認書類 年収確認書類 資金使途証明書 住民票抄本(親が借りる場合) 在入学・在学の証明書類(本人が借りる場合) |

| 担保・保証人 | 不要 |

金利は変動金利のみの年3.475%ですが、三井住友銀行の住宅ローンを利用中の人なら年0.5%を店頭金利から引き下げも可能です。

ただし、三井住友銀行の教育ローンは元金据置期間が用意されていないため、在学期間中の返済は元金と利息の両方を支払わなければなりません。

分割融資方式や元金返済据置はご利用いただけません。

引用元:三井住友銀行公式サイト(商品詳細・その他)

その他にも契約はWebや郵送ではおこなえず、三井住友銀行内などに設置してあるローン契約機に限られます(申し込みはWebから行えます)。

ちなみに三井住友銀行の教育ローンは有担保型もあり、土地や建物などの不動産を担保にすれば最大3,000万円まで借り入れが可能です。

三井住友銀行の教育ローン(有担保型)

| 金利 | 短期プライムレートに連動する 長期貸出金利を基準とする利率 |

|---|---|

| 借入限度額 | 3,000万円 |

| 融資期間 | 最長30年 |

| 元金据置期間 | 在学期間中(最長7年) |

| 返済方法 | 元利均等返済(元金据置期間あり) 親子リレー返済(元金据置期間あり) |

| 資金使途 | 教育関連資金 |

| 年齢条件 | 年齢が20歳以上70歳以下 完済時年齢が満80歳以下の人 |

| 申込条件 | 三井住友銀行の団体信用生命保険に加入できる人 保証会社の保証を受けられる人(保険料は銀行負担) 入学予定または在学中の子供がいる人 |

| 担保 | 必要(保証人は不要) |

さらに有担保型の教育ローンであれば元金据置期間(最長7年)があり、子供の在学期間中は利息のみで返済できます。

無担保型の場合には借入限度額が低く元金据置期間もありませんが、有担保型であれば借入限度額が高く元金据置期間も設定できます。

三井住友銀行の教育ローンのメリットとデメリット

| メリット | デメリット |

|---|---|

| ・最短即日で審査結果が分かる ・住宅ローンとセットで通常金利から年0.5%の引き下げ ・有担保型なら最大3,000万円まで借りられる | ・元金据置期間がない契約はローン契約機のみ |

三菱東京UFJ銀行の教育ローンは1年度分を借りたい人向け

三菱東京UFJ銀行の教育ローンは、都市銀行のなかでも借入限度額が高く、最大500万円まで借りられます。

ただし、1回の申し込みで借りられる金額は1年度分の教育資金だけとなるため、大学2年目以降も授業料を借りたい場合は再契約が必要となります。

例えば、大学2年生の授業料も借りたい場合には、その都度の申し込みと再契約が必要になり、同じく3年生、4年生でもその都度の申し込みと再契約が必要です。

そのため、三菱東京UFJ銀行の教育ローンは、卒業までの教育資金をまとめて借りたい人にはおすすめできません。

| 金利 | 年3.975%(変動金利) |

|---|---|

| 借入限度額 | 500万円 |

| 審査スピード | 最短即日の審査回答 融資までには最短7営業日(ネットDE教育ローンの場合) |

| 融資期間 | 最長10年 |

| 元金据置期間 | 在学期間中 |

| 返済方法 | 元利均等返済(元金据置期間あり) |

| 資金使途 | 教育関連資金全般* ※一回申し込みで利用できる金額は1年度分が上限 |

| 年齢条件 | 20歳以上完済時満70歳未満 |

| 申込条件 | 前年度税込年収が200万円以上で安定した収入がある人 勤続年数が1年以上の人 |

| 申込方法 | Web、店頭窓口 |

| 普通口座 | 必要 |

| 必要書類 | 本人確認書類 年収確認書類(借入金額201万円以上の場合) 資金使途証明書 |

| 担保・保証人 | 不要 |

三菱東京UFJ銀行の教育ローンは、都市銀行のなかでも金利はやや高めです。

三菱東京UFJ銀行の教育ローンのメリットとデメリット

| メリット | デメリット |

|---|---|

| ・500万円まで借りられる ・最短即日で審査結果を連絡してくれる ・最短7営業日で借入可能Webや郵送で契約できる | ・1年度分の教育資金しか借りられない ・固定金利がない ・都市銀行の教育ローンの中でも金利は高め |

地方銀行の教育ローンもWeb申し込みや契約も可能!Web契約で金利優遇もある

全国におよそ60行ほどある地方銀行(第一地方銀行)でも教育ローンを提供しており、基本として営業エリア内に住んでいる人が申し込みできます。

インターネットから申し込みできるところが多く、なかには来店不要でWeb契約によって教育ローンを申し込める地方銀行もあります。

Web申込やWeb契約であれば優遇金利を適用してくれる地方銀行もあり、地域によっては信用金庫やろうきんよりも金利の引き下げが期待できます。

さらに地方銀行は都市銀行と違い証書貸付型の他にもカード型の教育ローンがあり、家計や子供に合わせた借入方法が選びやすいのが特徴です。

地方銀行の教育ローンのメリットとデメリット

| メリット | デメリット |

|---|---|

| ・Web完結に対応した地方銀行もある ・Web申込、契約だと金利を優遇しているところがある ・証書貸付型とカード型で選べる(すべてではありません) | ・営業エリアに居住または勤務している人のみ利用できる ・利用先の普通口座の開設を求められやすい ・国やろうきんの教育ローンよりも金利が高め |

北海道銀行の教育ローンはカード型なら在学期間中は利息のみ

北海道銀行の教育ローンは、カード型なら入学前と在学期間中は利息のみの返済で済みます。

資金用途は入学金や授業料などの教育資金だけでなく、下宿代やアパート代などにも充てられます。

| 金利(金利タイプ) | 証書貸付型:年3.0〜4.3%(固定金利) 証書貸付型:年2.175〜3.475%(変動金利) カード型:年2.975%(変動金利) |

|---|---|

| 借入限度額 | 1,000万円 |

| 審査スピード | 証書貸付型:最短1週間の融資 カード型:最短翌営業日の審査回答 |

| 融資期間 | 証書貸付型:最長15年 カード型:最長17年(カードローン利用期間最長6年7ヶ月) |

| 元金据置期間 | カード型のみ(入学前+在学期間中) |

| 返済方法 | 証書貸付型:元利均等返済 カード型:随時返済(卒業後は元利均等毎月返済) |

| 資金使途 | 教育関連資金全般 下宿・アパート費用 他社の教育ローン借換(カード型のみ) |

| 年齢条件 | 20歳以上完済時満75歳以下(カード型は満70歳以下) |

| 申込条件 | 安定した収入がある人(個人事業主は営業2年以上) 保証会社の保証を受けられる人(カード型のみ) |

| 申込方法 | Web、来店 |

| 普通口座の作成 | 必要 |

| 必要書類 | 本人確認書類 勤務先確認書類 収入証明書類 資金使途証明書 入学・在学確認書類 |

| 保証人 | 不要 |

参照元:北海道銀行公式サイト(教育ローン)

北海道銀行公式サイト(目的型ローンのお申込み)

北海道銀行のカード型教育ローンは他社教育ローンの借り換えにも利用でき、証書貸付型よりもカード型のほうが幅広く利用できることが特徴的です

カード型は証書貸付型よりも年齢上限が低いものの、安定した収入のある70歳以下の人であれば申し込めます。

金利は保証会社や団体信用生命保険の加入などで異なり、店頭金利に対して年1.0〜1.3%が上乗せされます。

北海道銀行の教育ローンのメリットとデメリット

| メリット | デメリット |

|---|---|

| ・カード型なら最短翌営業日に審査結果がわかる ・カード型なら元金据置期間があり ・他社教育ローンの借り換えもできる | ・カード型の年齢上限は70歳以下 ・個人事業主は2年以上の実績が必要 |

常陽銀行の教育ローンは茨城県以外の人も利用可能

常陽銀行の教育ローンは、本店がある茨城県に住んでいない人*でも申し込めます。

※宮城県、福島県、栃木県、群馬県、埼玉県、東京都、千葉県に在住の人

金利は証書貸付型、カード型ともに年3.975%の変動金利となり、Web契約であれば年2.2%まで金利の引き下げが可能です。

| 金利(金利タイプ) | 証書貸付型・カード型共通通常年3.975% →最大優遇年2.2%(変動金利)* ※Web申込・契約で金利優遇 |

|---|---|

| 借入限度額 | 証書貸付型:1,000万円(医・歯・薬学部は3,000万円) カード型:1,000万円 |

| 審査スピード | 最短当日の審査回答最短1〜2週間で融資 |

| 融資期間 | 証書貸付型:16年8ヶ月 カード型:最長12年 |

| 元金据置期間 | 証書貸付型:在学期間中 カード型:在学期間中 |

| 返済方法 | 証書貸付型:元利均等毎月返済(元金据置期間あり) カード型:随時返済(卒業後は元利均等毎月返済) |

| 資金使途 | 教育関連資金全般 他金教育ローンの借り換え |

| 年齢条件 | 20歳以上65歳未満(完済時71歳未満) |

| 申込条件 | 日本国内に居住している人(茨城県外に住んでいる人も利用可能) 安定した収入がある人 勤続年数が1年以上の人(個人事業主は3年以上) |

| 申込方法 | Web、店頭 |

| 普通口座の作成 | 必要 |

| 必要書類 | 本人確認書類 住民票謄本 収入証明書書類 在学確認書類 |

| 保証人 | 不要 |

参照元:常陽銀行公式サイト(教育ローン)

常陽銀行公式サイト(金利一覧)

常陽銀行公式サイト(常用教育ローン・商品詳細)

常陽銀行公式サイト(ご利用が可能な市区町村一覧)

常陽銀行公式PDF(証書貸付型・当座貸越型)

元金据置期間に関しては証書貸付型・カード型のどちらも対応しており、在学期間中は利息のみでも問題ありません。

融資期間も証書貸付型・カード型のどちらも長く、特に証書貸付型は最長16年8ヶ月までの融資期間があるため余裕を持って返済していけます。

申込条件は安定した収入がある人であれば申し込めますが、最低でも1年以上の勤務実績、個人事業主は3年以上の実績が必要です*。

常陽銀行の教育ローンのメリットとデメリット

| メリット | デメリット |

|---|---|

| ・茨城県外の人も申し込める Web契約で金利が優遇される ・証書貸付型もカード型と金利が同じ ・申し込みから最短1週間で借りられる | ・融資期間は証書貸付型もカード型も最長10年とやや短い ・1年以上の勤務実績が必要(個人事業主は3年以上) |

静岡銀行の教育ローンは審査内容によって年3.7%または年5.7%が適用される

静岡銀行の教育ローンは2段階の金利適用があり、審査内容によって年3.7%または年5.7のどちらかが決まります。

金利の適用基準や審査内容などは一切分かりませんが、申込内容によっては地方銀行の金利相場(年3.0〜4.0%)よりもやや高くなってしまう場合があります。

| 金利 | 証書貸付型・カード型共通 通常年3.7%または年5.7%(変動金利) →優遇年3.6%または年5.6%(変動金利)* ※しずぎんjoycaの保有で年0.1%の引き下げ |

|---|---|

| 借入限度額 | 証書貸付型:1,000万円(医・歯・薬学部は3,000万円) カード型:1,000万円 |

| 審査スピード | 証書貸付型:最短5営業日の融資 カード型:最短2週間で融資 |

| 融資期間 | 証書貸付型:最長22年 カード型:最長17年(子供の卒業後10年以内) |

| 元金据置期間 | カード型のみ(最長7年) |

| 返済方法 | 証書貸付型:元利均等毎月返済 カード型:随時返済(卒業後は元利均等毎月返済) |

| 資金使途 | 教育関連資金全般 他金教育ローンの借り換え 資格取得・習い事など自己啓発に係わる資金 |

| 年齢条件 | 20歳以上かつ最終返済時満80歳以下 |

| 申込条件 | 前年度の税込年収が100万円以上の人 |

| 申込方法 | Web、店頭 |

| 普通口座 | 必要 |

| 必要書類 | 本人確認書類 在学確認書類 所得確認書類(借入金額300万円超の場合) |

| 保証人 | 不要 |

静岡銀行の証書貸付型には元金据置期間が付帯されていませんが、申し込みから最短5営業日で融資されます。

融資期間も最長22年までなので、ゆとりを持って返済ができます。

収入条件はあるものの金額にして年収100万円以上と高くはなく、パートやアルバイトの人でも申し込みしやすいのも特徴です。

他にも静岡銀行のクレジットカードしずぎんjoycaを利用している人であれば、通常の金利から年0.1%の引き下げられます。

静岡銀行の教育ローンのメリットとデメリット

| メリット | デメリット |

|---|---|

| ・証書貸付型なら最短5営業日で融資可能 ・在学中は利息の支払いのみでOK(カード型) ・証書貸付型の融資期間は最長22年 ・しずぎんjoycaの利用者なら通常金利から年0.1%の引き下げ | ・金利は申込内容によって相場より高い ・年5.7%が適用される ・カード型だと融資までに最短でも2週間 |

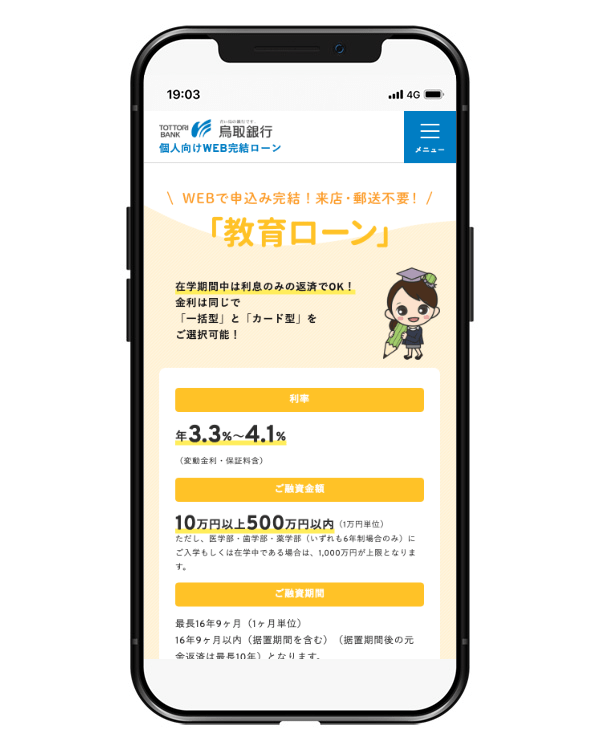

鳥取銀行の教育ローンは来店契約で口座開設不要!Web申込で年0.2%の金利優遇

鳥取銀行の教育ローンは、証書貸付型・カード型どちらも金利が同じで年3.3〜4.1%(変動金利)です。

融資期間は最長16年9ヶ月までと長く、元金据置期間に関しても証書貸付型・カード型のどちらも利用できます。

| 金利 | 証書貸付型・カード型共通通常年3.3〜4.1% →優遇年3.1〜3.9%(変動金利)* ※Web申し込みで年0.2の引き下げ |

|---|---|

| 借入限度額 | 500万円 |

| 審査スピード | 2〜3営業日で仮審査結果の回答 |

| 融資期間 | 最長16年9ヶ月 |

| 元金据置期間 | 証書貸付型・カード型(最長6年9ヶ月) |

| 返済方法 | 証書貸付型:元利均等毎月返済(元金据置期間あり) カード型:随時返済(卒業後は元利均等毎月返済) |

| 資金使途 | 教育関連資金全般 他金教育ローンの借り換え (証書貸付型のみ・直近1年間延滞がないことが条件) |

| 年齢条件 | 20歳以上完済時満76歳未満 |

| 申込条件 | 安定した収入のある人 |

| 申込方法 | Web、来店 |

| 普通口座 | 不要(口座がない場合は来店契約のみ) |

| 必要書類 | 本人確認書類 収入証明書類(借入金額300万円超の場合) 在学証明書類 |

| 保証人 | 不要 |

参照元:鳥取銀行公式サイト(教育ローン)

鳥取銀行公式サイト(ご融資までの流れ・教育ローン)

鳥取銀行の教育ローンは、来店契約によって口座開設なしでも利用できます。

さらにWebで申し込めば、金利を年0.2%ほど引き下げてくれます。

ただし、借入限度額が500万円以上の融資が必要であれば、信用金庫やJAバンクの教育ローンを検討しましょう。

鳥取銀行の教育ローンのメリットとデメリット

| メリット | デメリット |

|---|---|

| ・金利は証書貸付型・カード型で同じ ・普通口座を作成しなくても契約可能(来店契約のみ) ・Web申し込みなら通常金利から年0.2%の引き下げ ・年収基準が申込条件に盛り込まれていない | ・借入限度額は500万円までと少なめ |

福岡銀行の教育ローンはWeb申し込みで年2.7%の優遇金利

福岡銀行の教育ローンは、Web申し込みで金利を年2.7%〜に優遇できます。

元金据置期間は証書貸付型・カード型のどちらにもあり、在学期間中(最大7年以内)は利息の支払いだけに設定可能です。

| 金利 | 証書貸付型・カード型共通通常年4.5% →最大優遇年2.7%〜* ※Web申し込みで金利引き下げ |

|---|---|

| 借入限度額 | 証書貸付型:2,000万円 カード型:1,000万円 |

| 審査スピード | 証書貸付型:融資までには2〜3週間 カード型:融資までには4週間 |

| 融資期間 | 証書貸付型:最長17年 カード型:最長6年6ヶ月(当座貸越の利用期限です) |

| 元金据置期間 | 証書貸付型・カード型(最大7年以内) |

| 返済方法 | 証書貸付型:元利均等毎月返済(元金据置期間あり) カード型:随時返済(卒業後は元利均等毎月返済) |

| 資金使途 | 教育関連資金全般(授業料・アパートの家賃は最大1年間分まで) 他金教育ローンの借り換え(証書貸付型のみ) |

| 年齢条件 | 証書貸付型:20歳以上69歳以下、完済時75歳以下 カード型:20歳以上60歳以下 |

| 申込条件 | 安定した収入がある人 保証会社の保証が受けられる人 |

| 申込方法 | Web、店頭 |

| 普通口座 | 必要 |

| 必要書類 | 本人確認書類 在学証明書類 資金使途確認書類 保護者証明書類 収入証明書類(借入金額300万円超の場合) |

| 保証人 | 不要 |

参照元:福岡銀行公式サイト(教育ローン)

証書貸付型の教育ローンはWeb申し込み後の来店が不要、そのままWeb完結での契約がおこなえます。

さらに証書貸付型は最大2,000万円まで借り入れが可能、1,000万円以上の学費を工面したい人にもおすすめです。

一方でカード型の場合にはWeb申込は可能ですが契約まではできず、来店または郵送で手続きが必要です。

その他にも授業料とアパートの家賃に関しては、最大で1年間分の借り入れとなります。

福岡銀行の教育ローンのメリットとデメリット

| メリット | デメリット |

|---|---|

| ・Web申し込みで年2.7%〜の優遇金利が適用される ・証書貸付型なら最大2,000万円まで借りられる | ・カード型はWeb完結できない(Web申込は可能/契約や店頭のみ) ・カード型は融資までに最短でも4週間かかる ・授業料とアパート代は最大1年間分のまで |

国内の地方銀行(第一地方銀行)の教育ローンにおける、金利や借入限度額、融資期間を表にまとめておきます。

地方銀行の教育ローン一覧

| 証書貸付型 金利 | 証書貸付型 借入限度額 | 証書貸付型 最大融資期間 | カード型 金利 | カード型 借入限度額 | カード型 最大融資期間 | |

|---|---|---|---|---|---|---|

| 北海道銀行 | 年3.0%(固定) 年2.175%(変動) | 1,000万円 | 15年 | 年2.975%(変動) | 1,000万円 | 17年 |

| 北都銀行 | 年2.65~6.65%(変動) | 500万円 | 15年 | 年2.65~6.65%(変動) | 500万円 | 15年 |

| 東北銀行 | 年2.8%〜3.4%(変動) | 500万円 | 15年 | 年3.9%・5.4%(変動) | 500万円 | 卒業予定月末日(借入可能期間) |

| 青森銀行 | 年3.275%(変動) | 1,000万円 | 10年 | 年5.0%(変動) | 1,000万円 | 9年6ヶ月 |

| 荘内銀行 | 年3.0〜4.5%(変動) | 500万円 | 15年 | 年3.0〜4.5%(変動) | 500万円 | 15年 |

| 七十七銀行 | 年2.1~6.3%(変動) | 500万円 | 10年 | 年3.975%(変動) | 500万円 | 卒業予定年月以降の契約期限(借入可能期間) |

| みちのく銀行 | 年3.275%(変動) | 1,000万円 | 14年6ヶ月 | − | − | − |

| 山形銀行 | 年3.5〜4.6%(変動・固定) | 1,000万円 | 10年 | 年3.5〜4.6%(固定) | 500万円 | 10年 |

| 東邦銀行 | 年1.7~(変動) | 1,000万円 | 20年 | 年1.7~(変動) | 1,000万円 | 20年 |

| 秋田銀行 | 年2.5(変動) | 1,000万円 | 17年 | 年4.0(変動) | 1,000万円 | 19年4ヶ月 |

| 岩手銀行 | 年4.0%(固定) 年3.4%(変動) | 1,000万円 | 16年10ヶ月 | 5.0%(変動) | 1,000万円 | 6年8ヶ月 |

| 群馬銀行 | 年3.3%(変動) | 3,000万円 | 16年6ヶ月 | 年3.3%(変動) | 2,000万円 | 16年6ヶ月 |

| 武蔵野銀行 | 年1.7~2.4%(変動) | 1,000万円 | 16年6ヶ月 | 年1.7~2.4%(変動) | 1,000万円 | 16年6ヶ月 |

| 横浜銀行 | 年0.9~2.9%(変動) | 1,000万円 | 10年 | 年1.7~2.9%(変動) | 1,000万円 | 17年 |

| 足利銀行 | 年3.7%(変動) | 1,000万円 | 17年 | 年3.7%(変動) | 1,000万円 | 7年(借入可能期間) |

| 千葉銀行 | 年2.4%(変動) | 3,000万円 | 16年6ヶ月 | 年2.4%(変動)) | 1,000万円 | 16年6ヶ月 |

| 山梨中央銀行 | 年3.775%(固定) 年3.275%(変動) | 1,000万円 | 13年6ヶ月 | 年3.275%(変動) | 1,000万円 | 14年6ヶ月 |

| 常陽銀行 | 年3.975(変動) | 1,000万円 | 16年8ヶ月 | 年3.975(変動) | 1,000万円 | 12年 |

| 千葉興業銀行 | 年1.7〜3.9%(変動) | 500万円 | 14年 | − | − | − |

| 筑波銀行 | 年2.0〜3.5%(変動) | 3,000万円 | 19年 | 年2.0〜3.5%(変動) | 1,000万円 | 18年 |

| きらぼし銀行 | 年1.8%(変動) | 1,000万円 | 10年 | 年2.0〜5.5%(変動) | 500万円 | 7年(借入可能期間) |

| 第四北越銀行 | 年1.9〜3.5%(変動) | 2,000万円 | 16年8ヶ月 | − | − | − |

| 北陸銀行 | 年4.385%(変動) | 2,000万円 | 15年 | 年4.385%(変動) | 1,000万円 | 15年 |

| 福井銀行 | 年2.4%(変動) | 500万円 | 15年 | 年3.7%(変動) | 500万円 | 卒業予定年月の翌月末日まで(借入可能期間) |

| 八十二銀行 | − | − | − | 年1.5%(変動)+保証料 (年0.7%または2.6%) | 500万円 | 10年 |

| 富山銀行 | 年4.7〜5.8%(固定) 年3.375〜4.475%(変動) | 500万円 | 10年 | 年3.375〜3.875%(変動) | 500万円 | 9年6ヶ月 |

| 北國銀行 | 年2.5〜5.5%(固定) | 1,000万円 | 15年 | − | − | − |

| 静岡銀行 | 年3.7%〜5.7%(変動) | 1,000万円 | 22年 | 年3.7%〜5.7%(変動) | 1,000万円 | 17年 |

| 大垣共立銀行 | 年4.25%(固定) 年3.225%(変動) | 500万円 | 7年(固定)10年(変動) | 年3.975%(変動) | 500万円 | 7年(固定) 10年(変動) |

| 百五銀行 | 年4.5%(変動) | 1,000万円 (Web完結500万円) | 12年 | 年5.475%(変動) | 1,000万円 | 在学期間中まで(借入可能期間) |

| スルガ銀行 | 年3.5〜7.0% | 1,000万円 | 10年 | 1,000万円 | 年2.5〜7.5% | 10年 |

| 十六銀行 | 年2.375%(変動) | 1,000万円 | 10年 | 300万円 | 年2.375%(変動) | 13年 |

| 清水銀行 | 年3.175~5.475%変動) | 1,000万円 | 16年6ヶ月 | 1,500万円 (有担保・変動) | 年2.425~3.425% (有担保・変動) | 14年6ヶ月 |

| 三十三銀行 | 年4.1%(変動) | 1,000万円 (有担保は2,000万円) | 15年 (有担保は20年) | 500万円 | 年4.1%(変動) | 卒業年の4月6日まで(借入可能期間) |

| 滋賀銀行 | 年2.875~5.175%(変動) | 1,000万円 | 10年 | − | − | − |

| 池田泉州銀行 | 年2.875%(変動) | 3,000万円 | 15年 | 年3.5%(固定) | 1,000万円 | 卒業予定月の翌月末日まで(借入可能期間) |

| 但馬銀行 | 年3.2~5.8%(変動) | 500万円 | 17年 | 年4.2~6.8%(変動) | 500万円 | 4年9ヶ月(借入可能期間) |

| 京都銀行 | 年4.0%(固定) 年3.675%(変動) 年3.55%〜 | 1,000万円 | 15年 | − | − | − |

| 南都銀行 | 年3.775%(変動) | 1,000万円 | 10年 | 年2.75〜3.95%(固定) | 500万円 | 1年ごとの自動更新 |

| 関西みらい銀行 | 年2.2%(変動) | 500万円 | 14年 | 年2.2%(変動) | 500万円 | 14年 |

| 紀陽銀行 | 年2.9%(変動) | 1,000万円 | 10年 | 年3.1〜4.8%(変動) | 500万円 | 卒業予定年度の3月31日の翌日から8年 |

| 鳥取銀行 | 年3.3〜4.1%(変動) | 500万円 | 16年9ヶ月 | 年3.3〜4.1%(変動) | 500万円 | 16年9ヶ月 |

| 中国銀行 | 年3.475%(変動) | 1,000万円 | 14年 | 年3.675〜3.975%(変動) | 300万円 | 11年 |

| 山口銀行 | 年3.0〜4.2%(固定) 年2.5〜3.7%(変動) | 500万円 | 15年 | − | − | − |

| 山陰合同銀行 | 年3.2〜4.6%(変動) | 1,000万円 | 16年 | 年3.5〜4.6%(変動) | 1,000万円 | 在学期間中+15年 |

| 広島銀行 | 年3.45〜4.45%(固定) 年2.5〜4.0%(変動) | 500万円 | 12年(固定) 146ヶ月(変動) | 年3.3〜3.8%(変動) | 1,000万円 | 14年 |

| 阿波銀行 | 年2.5〜3.8% | 1,000万円 | 17年 | 年3.975% | 500万円 | 在学期間中(借入可能期間) |

| 伊予銀行 | 年2.7%(固定金利) | 1,000万円 | 15年 | − | − | − |

| 百十四銀行 | 年2.1〜5.1%(固定) | 1,000万円 | 13年6ヶ月 | − | − | − |

| 四国銀行 | 年2.4%(固定) | 1,000万円 | 15年 | 年4.9%(変動) | 500万円 | 1年ごとの自動更新 |

| 福岡銀行 | 年4.5%(変動) | 2,000万円 | 17年 | 年4.5%(変動) | 1,000万円 | 6年6ヶ月(借入可能期間) |

| 佐賀銀行 | 年2.6%(固定金利) | 500万円 | 10年 | − | − | − |

| 宮崎銀行 | 年3.65%(固定) 年3.225%(変動) | 1,000万円 | 20年 | 年4.225%(変動) | 500万円 | 20年 |

| 筑邦銀行 | 年2.4〜4.0%(変動) | 500万円 | 16年9ヶ月 | − | − | − |

| 十八親和銀行 | 年3.3%(変動) | 2,000万円 | 17年 | 年4.5%(変動) | 1,000万円 | 6年6ヶ月(借入可能期間) |

| 鹿児島銀行 | 年3.7〜3.9%(変動) | 1,000万円 | 16年6ヶ月 | 年3.7〜3.9%(変動) | 1,000万円 | 14年6ヶ月 |

| 西日本シティ銀行 | 年2.9%(固定) 年2.4%(変動) | 1,000万円 | 10年 | 年4.8%(変動) | 500万円 | 1年ごとの自動更新 |

| 肥後銀行 | 年4.2〜5.0%(変動) | 1,000万円 | 15年 | 年4.2%(変動) | 1,000万円 | 15年 |

| 北九州銀行 | 年3.0〜4.2%(固定) 年2.5〜3.7%(変動) | 500万円 | 15年 | − | − | − |

| 大分銀行 | 年2.5〜3.5%(変動) | 800万円 | 15年 | − | − | − |

| 琉球銀行 | 年3.7%(固定) 年2.8%(変動) | 1,000万円(有担保は3,000万円) | 20年(有担保は25年) | 年2.8%(変動) | 1,000万円(有担保は3,000万円) | 20年(有担保は25年) |

| 沖縄銀行 | 年3.0〜3.8%(固定) 年2.0〜2.8%(変動) | 1,000万円 | 20年 | 年2.0〜2.8%(変動) | 1,000万円(有担保は3,000万円) | 20年(有担保は25年) |

参照元:北海道銀行公式サイト(教育ローン)、北海道銀行公式サイト(ローン金利)、北都銀行公式サイト(ローンスーパーアシスト・学資プラン)、東北銀行公式サイト(教育ローン・証書貸付型)、東北銀行公式サイト(教育ローン・カードローン型)、東北銀行公式サイト(各種ローン金利のご案内)、青森銀行公式サイト(あおぎん・教育ローン)、荘内銀行公式サイト(学資プラン・毎月返済タイプ)、荘内銀行公式サイト(学資プラン・カードローンタイプ)、七十七銀行公式サイト(77教育ローン)、七十七銀行公式サイト(77教育カードローン)、七十七銀行公式サイト(金利一覧)、みちのく銀行公式サイト(教育ローン)、みちのく銀行公式サイト(ローン金利)、山形銀行公式サイト(やまぎん教育ローン)、山形銀行公式PDF(教育ローン)、東邦銀行公式サイト(教育ローン)、秋田銀行公式サイト(教育ローン)、岩手銀行公式サイト(いわぎん学費ローン)、岩手銀行公式サイト(カード型・学費ローン)、群馬銀行公式サイト(教育ローン)、武蔵野銀行公式サイト(教育ローン)、横浜銀行公式サイト(教育ローン)、横浜銀行公式サイト(商品概要説明書・教育ローン・一括借入型)、横浜銀行公式サイト(商品概要説明書・教育ローン・カードローン型)、足利銀行公式サイト(教育ローン・一括借入れタイプ)、足利銀行公式サイト(教育ローン・その都度”借入れタイプ)、千葉銀行公式サイト(教育ローン)、山梨中央銀行公式サイト(教育ローン)、常陽銀行公式サイト(教育ローン)、常陽銀行公式サイト(金利一覧)、常陽銀行公式サイト(常用教育ローン・商品詳細)、千葉興業銀行公式サイト(教育ローン)、筑波銀行公式サイト(教育ローン)、きらぼし銀行公式サイト(教育ローン)、第四北越銀行公式サイト(新教育ローン)、北陸銀行公式サイト(学資ローン)、福井銀行公式サイト(教育ローン)、八十二銀行公式サイト(教育ローン)、八十二銀行公式PDF(教育カードローン)、富山銀行公式サイト(教育ローン・一括借入)、富山銀行公式サイト(教育プラン・カード型)、富山銀行公式サイト(ローン金利一覧)、北國銀行公式サイト(教育ローン)、静岡銀行公式サイト(しずぎん教育ローン)、大垣共立銀行公式サイト(ライフプラン進学ローン)、大垣共立銀行公式サイト(金利一覧)、百五銀行公式サイト(百五極度型学資ローン)、百五銀行公式サイト(百五多目的ローン 教育プラン)、スルガ銀行公式サイト(教育ローン)、十六銀行公式サイト(教育ローン)、十六銀行公式サイト(金利一覧)、清水銀行公式サイト(しみずスーパー教育ローン)、清水銀行公式サイト(しみず教育ローン青春)、清水銀行公式サイト(金利情報)、三十三銀行公式サイト(教育ローン)、滋賀銀行公式サイト(目的型ローン・教育資金)、池田泉州銀行公式サイト(教育ローン)、但馬銀行公式サイト(教育ローン)、但馬銀行公式サイト(金利一覧)、京都銀行公式サイト(京銀教育ローン)、京都銀行公式サイト(ローン金利)、南都銀行公式サイト(教育ローン)、関西みらい銀行公式サイト(教育ローン)、関西みらい銀行公式サイト(ローン金利)、紀陽銀行公式サイト(目的ローン+)、紀陽銀行公式サイト(紀陽教育カードローン)、鳥取銀行公式サイト(教育ローン)、中国銀行公式サイト(証書貸付型)、中国銀行公式サイト(教育ローン・カードローン型)、山口銀行公式サイト(教育ローン)、山口銀行(ローン金利)、山陰合同銀行公式PDF(教育ローンがくえん証書貸付型)、山陰合同銀行公式PDF(教育ローンがくえんカード型)、山陰合同銀行公式サイト(教育ローン金利)、広島銀行公式サイト(教育ローン)、阿波銀行公式サイト(教育ローン)、阿波銀行公式サイト(教育プラン・カードローン型)、伊予銀行公式サイト(教育ローン)、百十四銀行公式サイト(114教育ローン)、四国銀行公式サイト(教育ローン)、四国銀行公式サイト(教育カードローン)、福岡銀行公式サイト(教育ローン)、佐賀銀行公式サイト(教育ローン)、宮崎銀行公式サイト(教育ローン)、宮崎銀行公式サイト(ローン金利一覧)、筑邦銀行公式サイト(教育ローン)、十八親和銀行公式サイト(学資ローン)、鹿児島銀行公式サイト(教育ローン)、西日本シティ銀行公式サイト(教育ローン)、西日本シティ銀行公式サイト(教育カードローン)、肥後銀行公式サイト(教育ローン)、北九州銀行(学資ローン)、北九州銀行公式サイト(ローン金利)、大分銀行公式サイト(教育ローン)、大分銀行公式サイト(ローン金利)、琉球銀行公式サイト(教育ローン)、琉球銀行公式サイト(教育ローン・借入限度額設定型)、琉球銀行公式サイト(ローン金利一覧表)、沖縄銀行公式サイト(教育資金)

信用金庫の教育ローンは銀行よりも相談しやすい金利が低い場合もある

信用金庫でも教育ローンを提供しており、銀行よりも相談しやすいのがメリットです。

そもそも信用金庫は、地域の発展を目的にして作られた共同組織の金融機関になるため、銀行とは経営理念や目的などが異なります。

教育ローンの金利は地方銀行と同程度ですが、地域によっては相場よりも低く設定している信用金庫などもあり、既存顧客であれば優遇金利の適用も期待できます。

地方銀行の教育ローンのように証書貸付型とカード型から選べるところが多く、利息のみの支払いで済む元金据置期間を設定することも可能です。

ただし、借入限度額は地方銀行と比べるとやや低く、特にカード型に関しては上限500万円としている教育ローンを散見します。

信用金庫の教育ローンに申し込めるのは、地方銀行と同様で営業エリア内に住んでいるか勤務している人のみです。

信用金庫の教育ローンのメリットとデメリット

| メリット | デメリット |

|---|---|

| ・協同組織の金融機関だから地方銀行よりも相談しやすい ・信用金庫の利用者なら優遇金利が適用されやすい ・地域によっては金利が地方銀行よりも低いところがある | ・借入限度額は地方銀行よりもやや低め ・営業エリア内に居住または勤務している人のみ利用できる |

山形信用金庫の教育ローンは優遇金利の適用で最大年2.3%で借りられる

山形信用金庫の教育ローンは証書貸付型の金利が年3.0%と低く、優遇金利が適用されれば最大年2.3%で借りられます。

優遇金利を適用してもらうには、山形信用金庫を通して給与振込や住宅ローンなどを利用する必要があります。

ただし普段から山形信用金庫を利用している人であれば、地方銀行よりも金利は抑えやすくなります。

| 金利 | 証書貸付型:通常年 3.0% →最大優遇年2.3%(変動金利) カード型:通常年 3.8% →最大優遇年2.9%(固定金利) |

|---|---|

| 借入限度額 | 証書貸付型:1,000万円 カード型:500万円 |

| 審査スピード | 要問合せ |

| 融資期間 | 証書貸付型:最長16年 カード型:入学前・在学中は5年以内(卒業後は10年以内) |

| 元金据置期間 | 証書貸付型・カード型(卒業予定月まで) |

| 返済方法 | 証書貸付型:毎月元利均等返済(元金据置期間あり) カード型:任意返済(卒業後は証書型に切替ての分割返済) |

| 資金使途 | 就学する学校等への納付金(証書貸付型は1年分の納付金) 他社教育ローンの借り換え |

| 年齢条件 | 満20歳以上 |

| 申込条件 | 安定した収入がある人 山形信用金庫の基準を満たし保証会社の保証を受けられる人 山形信用金庫の営業エリアに居住または勤務している人 |

| 申込方法 | Web、店頭 |

| 普通口座 | 要問合せ |

| 必要書類 | 本人確認書類 資金使途確認書類 年収確認書類(借入金額100万円超の場合) |

| 保証人 | 不要 |

参照元:山形信用金庫公式サイト(教育プラン)

山形信用金庫公式サイト(しんきん教育カードローン)

山形信用金庫公式PDF(教育プラン)

山形信用金庫公式PDF(しんきん教育カードローン)

20歳以上の安定した収入がある人であれば申し込みが可能であり、年齢上限や年収条件などは特に記載されていません。

元金据置期間は証書貸付型・カード型ともに設定できるだけなく、在学期間中は利息のみで対応が可能です。

ただし、証書貸付型で借りられる金額は1年分の学費や納付金のみになってしまうため、卒業までのまとまった資金調達をしたいのであればカード型を選びましょう。

山形信用金庫の教育ローンのメリットとデメリット

| メリット | デメリット |

|---|---|

| ・山形信用金庫の利用者なら最大年2.3%の優遇金利が適用される ・年齢上限が設定されていない | ・証書貸付型は1年分の納付金、学費のみ ・カード型の金利はやや高め |

横浜信用金庫の教育ローンは証書貸付型で年2.8%の金利でお金を借りられる

横浜信用金庫の教育ローンは一括で借り入れる証書貸付型しかなく、その都度借りられるカード型の教育ローンは用意されていません。

ただし、横浜信用金庫の証書貸付型であれば、金利は年2.8%と地方銀行の証書貸付型よりも利息は抑えやすくなっています。

| 金利 | 通常年2.8% →優遇年2.3%(固定金利)* ※横浜信用金庫カードローン利用で年0.5引き下げ |

|---|---|

| 借入限度額 | 1,000万円 |

| 審査スピード | 1〜3営業日で仮審査の回答 |

| 融資期間 | 最長16年 |

| 元金据置期間 | 最長6年 |

| 返済方法 | 毎月元利均等割賦返済(元金据置期間あり) |

| 資金使途 | 教育関連資金全般 他社の教育資金からの借り換え |

| 年齢条件 | 20歳以上70歳未満 |

| 申込条件 | 日本国籍の人(または日本に永住することを許可されている人) 安定した収入がある人 横浜信用金庫の営業エリアに居住または勤務している人 |

| 申込方法 | Web、店頭、FAX |

| 普通口座 | Web契約時に必要 |

| 必要書類 | 本人確認書類 収入証明書類 在学証明書類 資金使途証明書 |

| 保証人 | 不要 |

参照元:横浜信用金庫公式サイト(よこしん・ライフリード教育ローン)

横浜信用金庫公式PDF(《よこしん》ライフリード 教育ローン)

利息の支払いだけでもよい元金据置期間も最長6年であるため、たとえ卒業時期が遅れてしまってもある程度の期間はゆとりを持って返済できます。

横浜信用金庫の普通口座を持っている人であれば、インターネットからのWeb契約ができるため、わざわざ店頭まで足を運ぶ必要がありません。

さらに横浜信用金庫のカードローンを利用している人なら、通常金利から年0.5%引き下げられます。

横浜信用金庫の教育ローンのメリットとデメリット

| メリット | デメリット |

|---|---|

| ・金利は年2.8%(固定金利)と低め ・通常金利から年0.5%の引き下げ* ・据置期間は最長6年とやや長いWeb契約できる | ・カード型がない |

熊本信用金庫の教育ローンは金利がやや高め!証書貸付型は200万円しか借りられない

熊本県信用金庫の教育ローンは、他の地域の信用金庫と比べても金利はやや高く年4.7〜4.9%です。

優遇金利はカード型しか付帯できず、最大優遇金利でも年4.4%までしか引き下げられません。

| 金利 | 証書貸付型:年4.7%(固定金利) カード型:通常年4.9% →最大優遇金利年4.4%(固定金利)* ※給与振込・住宅ローンなどで金利優遇 |

|---|---|

| 借入限度額 | 証書貸付型:200万円 カード型:500万円 |

| 審査スピード | 要問合せ |

| 融資期間 | 証書貸付型:最長10年 カード型:最長14年9ヶ月 |

| 元金据置期間 | 証書貸付型: 4年6ヵ月 カード型: 4年9ヶ月 |

| 返済方法 | 証書貸付型:元利均等毎月返済(元金据置期間あり) カード型::任意返済(卒業後は証書型に切替ての分割返済) |

| 資金使途 | 教育関連資金全般 |

| 年齢条件 | 20歳以上完済時76歳未満(カード型は年齢上限なし) |

| 申込条件 | 安定した収入のある人 保証会社の保証を得られる人 熊本信用金庫の営業エリアに居住または勤務している人 |

| 申込方法 | Web、来店、FAX |

| 普通口座 | 要問合せ |

| 必要書類 | 本人確認書類 資金使途証明書類 収入証明書類(証書貸付型は不要) |

| 保証人 | 不要 |

証書貸付型は最大でも200万円までしか借りられず、まとまった教育費を工面するには向いていません。

500万円以上などまとまった教育費を用意したい人であれば、他の金融機関の教育ローンを検討しましょう。

例えば熊本県の指定金融機関である肥後銀行の教育ローンなら、証書貸付型・カード型ともに最大1,000万円まで借りられます。

熊本信用金庫の教育ローンのメリットとデメリット

| メリット | デメリット |

|---|---|

| ・カード型なら年齢上限がない ・カード型なら給与振込などで通常金利から年0.5%の引き下げ | ・証書貸付型は200万円しか借りられない ・証書貸付型には優遇金利がない ・証書貸付型・カード型ともに金利が高い |

ろうきんの教育ローンは労働組合や生協の組合員なら優遇金利で借りられる

ろうきん(労働金庫)は、信用金庫と同様に営利を目的にしない共同組織の金融機関です。

主に労働組合や生活協同組合の組合員などが出資をして運営しており、預金やローンといったさまざまな金融サービスを提供しています。

ろうきんの教育ローンにも証書貸付型とカード型の2つがあり、さらに証書貸付型でも6ヶ月おきや1年おきなど分割して受け取れる分割融資が用意されています。

証書貸付型の教育ローンで分割融資があるのはろうきんぐらいであり、他の金融機関ではあまり見受けられません。

保証料もろうきんが支払ってくれるため、地方銀行や信用金庫と比べると全体的に金利が低くなっています*。

※銀行・信用金庫の保証料は金利に含まれている場合があります

さらに労働組合や生協の組合員の人であれば優遇金利が適用され、およそ年2.0%といった低い金利で借り入れが可能です。

借入限度額も最大2,000万円といったところが多く、在学期間中は利息のみの元金据置期間も用意されています。

ただし国の教育ローンと比較すると金利は高く、融資までにやや時間がかかりやすいことがデメリットです。

ちなみにろうきんは組合員でなくても誰でも利用でき、教育ローンもその地域に住んでいる人であれば申し込みが可能です。

北海道から沖縄にかけて13のエリアで別れており、各ろうきんで金利や借入限度額などが異なります。

ろうきんの教育ローンのメリットとデメリット

| メリット | デメリット |

|---|---|

| ・労働組合/生協の組合員なら金利が優遇される ・銀行の教育ローンよりも金利が低め ・カード型がある証書貸付型でも分割で受け取れる ・保証料をろうきんが負担してくれる | ・国の教育ローンよりも金利は高め ・融資までに時間がかかりやすい ・年収150万円以上が必要 ・利用できるのは営業エリアに居住または勤務している人のみ |

東北労働金庫の教育ローンは年1.95%〜の低金利が魅力

東北労働金庫の教育ローンは団体会員(労働組合員・ろうきんの出資者)の人であれば、年1.95%という低い金利で借りられます。

| 証書貸付型の金利 | 【団体会員】 年1.95%・年2.35%・年2.65%(固定金利*) 年2.025%(変動金利) 【生協組合員】 年2.2%・年2.6%・年2.9%(固定金利*) 年2.275%(変動金利) 【一般の人】 年2.45%・年2.85%・年3.15%(固定金利*) 年2.525%(変動金利) ※固定金利は融資期間で異なる(5年以内・5年超7年以内・7年超10年以内) |

|---|---|

| カード型の金利 | 団体会員(変動金利):年2.025% 生協組合員(変動金利):年2.23% 一般の人(変動金利):年2.45% |

| 借入限度額 | 2,000万円(分割融資は6ヶ月または12ヶ月サイクル) |

| 審査スピード | 証書貸付型:2〜3週間 カード型:4週間 |

| 融資期間 | 証書貸付型:固定金利は最長10年、変動金利は最長20年 カード型:最長20年 |

| 元金据置期間 | 最長6年 |

| 返済方法 | 証書貸付型:元利均等毎月返済(元金据置期間あり) カード型:随時返済(卒業後は元利均等毎月返済) |

| 資金使途 | 教育関連資金全般 他社の教育資金からの借り換え(カード型は借り換えのみの利用ができません) |

| 年齢条件 | 20歳以上完済時満76歳未満 |

| 申込条件 | 勤続年数が1年以上の人(自営業者は3年以上) 安定継続した年収が150万円以上の人 東北労働金庫の営業エリアに居住または勤務している人 |

| 申込方法 | Web、店頭 |

| 必要書類 | 本人確認書類 収入証明書類 健康保険証 資金使途証明書類 |

| 保証人 | 不要 |

参照元:東北労働金庫公式サイト

さらに一般の人でも年2.45%から借りられるので、地方銀行や信用金庫よりも金利が低くなる場合があります。

借入限度額は証書貸付型・カード型ともに2,000万円まで設定できるだけでなく、融資期間も最長20年であるため余裕を持った返済が可能です。

その他にも東北労働金庫には奨学金を借り換えできるYo・Ri・So・I(よりそい)といった教育ローンもあり、日本学生支援機構や民間の奨学金から借り換えできます。

ただし、自営業者の人が東北労働金庫の教育ローンを利用する場合は3年以上の事業実績が求められるため、起業間のない個人事業主の場合は審査に通りません。

カード型の教育ローンはカード発行の期間を含めると、最短でも4週間程度はかかってしまいます。

東北労働金庫の教育ローン メリットとデメリット

| メリット | デメリット |

|---|---|

| ・団体会員なら年1.95%で借りられる* ・カード型でも最大2,000万円まで借りられる ・奨学金の借換ローンYo・Ri・So・I(よりそい)がある | ・融資までには2〜4週間かかる ・自営業者は3年の業務実績が必要 |

中央労働金庫の教育ローンは年2.4〜2.6%でお金を借りられる

中央労働金庫の教育ローンも金利は低く、団体会員や生協の組合員であれば固定金利でも年2.4〜2.6%でお金を借りられます。

借入限度額も高く、証書貸付型が最大2,000万円、カード型も最大1,000万円まで設定可能です。

中央労働金庫の教育ローン

| 証書貸付型の金利 | 【団体会員】 年2.4%・年2.9%(固定金利*)年2.2%(変動金利) 【生協組合員】 年2.6%・年3.1%(固定金利*)年2.4%(変動金利) 【一般の人】 年3.4%・年3.9%(固定金利*) ※一般の人は固定金利のみ ※固定金利は10年以内・10年超で異なる |

|---|---|

| カード型の金利 | 団体会員(変動金利):年2.9% 生協組合員(変動金利):年3.18% (一般の人はカード型の利用ができません) |

| 借入限度額 | 証書貸付型:2,000万円(分割期間は最長4年) カード型:1,000万円 |

| 審査スピード | 証書貸付型:2〜3週間 カード型:4週間 |

| 融資期間 | 証書貸付型:最長15年 カード型:最長20年 |

| 元金据置期間 | 最長5年 |

| 返済方法 | 証書貸付型:元利均等毎月返済(元金据置期間あり) カード型:随時返済(卒業後は元利返済) |

| 資金使途 | 入教育関連資金全般 他社の教育ローンの借り換え |

| 年齢条件 | 18歳以上返済時満76歳未満 |

| 申込条件 | 年収150万円以上の安定した年収がある人 同一勤務先に1年以上勤務している人 中央労働金庫の営業エリアに居住または勤務している人 |

| 申込方法 | Web、店頭 |

| 必要書類 | 本人確認書類 収入証明書類 健康保険証 資金使途証明書類 |

| 保証人 | 不要 |

参照元:中央労働金庫公式サイト(教育ローン・証書貸付型)

中央労働金庫公式サイト(無担保ローン仮審査申込)

ただし、中央労働金庫の教育ローンは融資期間が10年を越えると金利がやや高くなり、10年以内よりも年0.5%上乗せされます。

前述の東北労働金庫の場合には5年以内の融資期間を選べますが、中央労働金庫の場合は10年以内または10年超しか選べません。

融資方法に関してもやや制限があり、一般の人は証書貸付型の教育ローンしか利用できず、カード型は団体会員または生協組合員に限られます。

労働組合や生協の組合員であれば、地方銀行や信用金庫よりも金利を抑えやすくなっています。

中央労働金庫の教育ローンのメリットとデメリット

| メリット | デメリット |

|---|---|

| ・団体会員や生協の組合員なら年2.4〜2.6%で借りられる ・カード型でも融資期間は最長20年と長い | ・一般の人は固定金利のみ* ・融資期間を5年以内に設定できない ・融資までには2〜4週間かかる |

九州労働金庫の教育ローンは優遇金利で年0.3%の金利引き下げが可能

九州労働金庫の教育ローンは条件を満たすと、最大で年0.3%の優遇金利で利用できます。

優遇金利は以下の取り引きがある人であれば、通常金利から年0.2%の特別金利に引き下げられます。

- 給与振込

- カードローン

- 無担保型ローン

さらに九州労働金庫の住宅ローンを利用している人は年0.1%の金利引き下げられます。

つまり、最大で年0.3%まで金利が引き下げられるということです。

| 証書貸付型の金利 | 【団体会員】 通常年2.8%→優遇年2.5%(固定金利) 通常年2.4%→優遇年2.1%(変動金利) 【生協組合員】 通常年3.05%→優遇年2.75%(固定金利) 通常年2.65%→優遇年2.35%(変動金利) 【一般の人】 通常年3.3%→優遇年3.0%(固定金利) 通常年2.9%→優遇年2.6%(変動金利) (九州労働金庫の利用者なら最大年0.3%の引き下げ) |

|---|---|

| カード型の金利 | 【団体会員】 通常年2.4%→優遇年2.1%(変動金利) 【生協組合員】 通常年2.68%→優遇年2.38%(変動金利) 【一般の人】 通常年2.9%→優遇年2.6%(変動金利) (九州労働金庫の利用者なら最大年0.3%の引き下げ) |

| 借入限度額 | 証書貸付型:2,000万円(SMBCファイナンスサービス保証は最高1,000万円・分割融資アリ) カード型:2,000万円 |

| 審査スピード | 証書貸付型:2〜3週間 カード型:4週間 |

| 融資期間 | 変動金利:最長20年 固定金利:最長15年* ※当座貸越期間(カードローンとしての利用)は最長7年 |

| 元金据置期間 | 在学期間中 |

| 返済方法 | 証書貸付型:元利均等毎月返済(元金据置期間あり) カード型:随時返済(卒業後は元利返済) |

| 資金使途 | 入教育関連資金全般 他社の教育ローンの借り換え |

| 年齢条件 | 20歳以上完済時71歳未満(団体会員は18歳以上返済時満76歳未満) |

| 申込条件 | 年収150万円以上で安定した収入がある人 勤続年数1年以上の人 保証機関の保証が受けられる人 九州労働金庫の営業エリアに居住または勤務している人 |

| 申込方法 | Web、店頭 |

| 必要書類 | 本人確認書類 収入証明書類 資金使途証明書類 |

| 保証人 | 不要 |

参照元:九州労働金庫公式サイト(教育ローン)

九州労働金庫公式PDF(教育ローン)

九州労働金庫公式PDF(教育ローン・カード型)

融資期間は固定金利と変動金利では、それぞれ期間も以下のように異なります。

- 固定金利:最長20年

- 変動金利:最長15年

カード型の当座貸越期間(カードローンとしての借入期間)は最長7年あり、卒業後は元金と利息を合わせた金額を毎月返済します。

保証会社によって借入金額が異なりますが、SMBCファイナンスが保証してくれる場合は最大1,000万円まで借り入れが可能です。

九州労働金庫の教育ローンのメリットとデメリット

| メリット | デメリット |

|---|---|

| ・通常金利から最大年0.3%引き下げ* ・金利は証書貸付型とカード型で同じ ・カード型でも2,000万円まで借りられる | ・融資までには2〜4週間かかる |

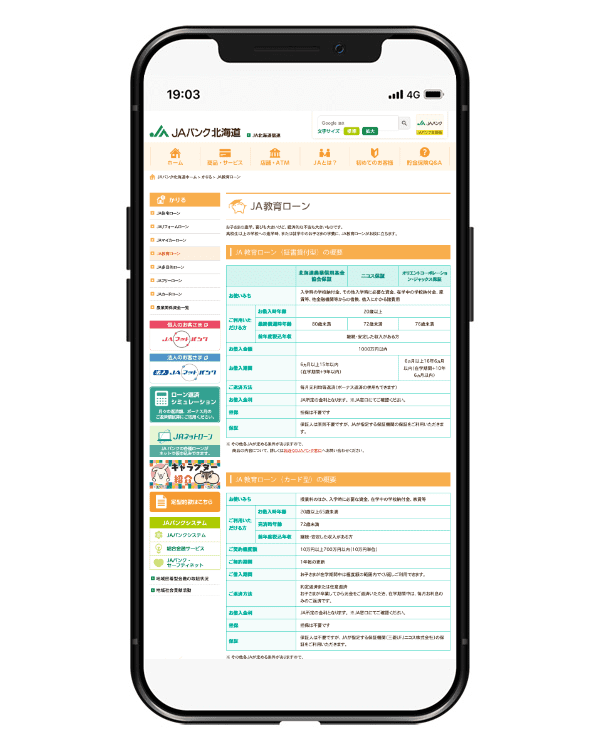

JAバンク(農協)の教育ローンは各地域のJAごとで金利が異る

農業協同組合などが運営しているJAバンクでも、教育ローンを取り扱っています。

安定した収入があれば審査に通過できる可能性があり、営業エリア内に居住または勤務している人なら農業従事者でなくても申し込みできます。

教育ローンの内容自体は都市銀行や信用金庫とそれほど変わりませんが、借入限度額は証書貸付型が1,000万円、カード型が700万円を上限としている場合がほとんどです。

金利は各市町村で大きく異なり、地域によってはJAバンクの教育ローンのほうが地方銀行や信用金庫よりも金利を抑えやすい場合があります。

ただし、JAバンクの教育ローンはWeb契約ができないところが多く、申し込み後は店舗で契約手続きが必要です。

各JAが提示している教育ローンの金利は、JAネットローンといった仮申込サイトから簡単に確認できるので、管内JAの金利だけでもチェックしておきましょう。

JAバンクの教育ローンのメリットとデメリット

| メリット | デメリット |

|---|---|

| ・地方銀行や信用金庫よりも金利が低くなる場合がある ・JAバンクを利用してれば融資金利が適用される ・カード型があるカード型でも500万円以上 | ・地方銀行や信用金庫よりも金利が高くなる場合がある ・Web契約ができない(仮申込のみ) ・保証料を支払う必要がある(金利に含む) |

JAバンク北海道(JAさっぽろ)の教育ローンは優遇金利なら年1.2%の引き下げが可能

JAバンク北海道(JAさっぽろ)の教育ローンは、JAのカードローンなど利用している人であれば、通常金利から最大年1.2%引き下げられます。

金利の引き下げは証書貸付型に限られますが以前からJAバンクを利用している人であれば、銀行や信用金庫よりも金利を抑えることも可能です。

| 金利 (JAさっぽろの金利) | 証書貸付型:通常年4.65% →優遇年2.95%(固定金利) 通常年3.85% →優遇年2.15%(変動金利) カード型:年3.8%(変動金利) (カード型には優遇金利なし) |

|---|---|

| 借入限度額 | 証書貸付型:1,000万円 カード型:700万円 |

| 審査スピード | 要問合せ |

| 融資期間 | 証書貸付型:最長15年 カード型:1年ごとの更新 |

| 元金据置期間 | 証書貸付型:卒業予定年月の末日の6か月後まで カード型:在学期間中 |

| 返済方法 | 証書貸付型:毎月元利均等返済(元金据置期間あり) カード型:約定返済または任意返済 |

| 資金使途 | 入教育関連資金全般 他社の教育ローンの借り換え(証書貸付型のみ) |

| 年齢条件 | 証書貸付型:20歳以上80歳未満 カード型:20歳以上65歳未満・完済時年齢72歳未満 |

| 申込条件 | 安定した収入がある人 JAバンク北海道の営業エリアの人 |

| 申込方法 | Web、店頭 |

| 普通口座 | 要問合せ |

| 必要書類 | 本人確認書類 収入証明書類 在学証明書類 資金使途証明書 |

| 保証人 | 不要 |

参照元:JAバンク北海道公式サイト(JA教育ローン)

JAバンク北海道公式サイト(生活関連ローン金利一覧)

JAネットローン公式サイト(教育ローン・ご用意いただくもの)

年収条件は盛り込まれていないため、安定した収入がある人であれば、パートやアルバイトでも審査に通る可能性はあります。

カード型でも最大700万円まで借り入れでき、元金据置期間も証書貸付型・カード型ともに利用が可能です。

ただし、カード型の金利はやや高く優遇金利も適用されないので、ろうきんや信用金庫のカード型のほうが金利は低くなる場合があります。

他にもJAバンクの教育ローンは各JAによって金利が異なり、同じJAバンク北海道でもJAふらのであれば、年3.85〜4.55%(証書貸付型)と高くなります。

JAバンクの教育ローンのメリットとデメリット

| メリット | デメリット |

|---|---|

| ・JAバンクを利用していれば最大年1.2%の金利引き下げ ・カード型でも700万円まで借りられる ・年収条件がない(安定した収入があればOK) | ・カード型は優遇金利がなく金利がやや高め |

JAバンク埼玉(JAさいたま)の教育ローンは優遇金利が適用されても金利は年3.5%

各JAによって金利は異なりますがJAさいたまの教育ローンは金利が高めであり、優遇金利を適用されても年3.5%です。

JAバンク埼玉にはJAさいたま、JAあさか野やJAいるま野、JA埼玉中央など合計15のJAによって運営されています。

| 金利 (JAさいたまの金利) | 証書貸付型:通常年4.0% →優遇年3.5%(固定金利) 通常年5.475% →優遇年4.975%(変動金利) カード型:年4.35%(変動金利*) ※カード型には優遇金利なし |

|---|---|

| 借入限度額 | 証書貸付型:1,000万円 カード型:700万円 |

| 審査スピード | 要問合せ |

| 融資期間 | 証書貸付型:最長15年 カード型:最長7年(1年ごとの更新) |

| 元金据置期間 | 証書貸付型:卒業予定年月の末日の6か月後まで カード型:在学期間中 |

| 返済方法 | 証書貸付型:元利均等返済方式(元金据置期間あり) カード型:約定返済・任意返済 |

| 資金使途 | 入教育関連資金全般(三菱UFJニコス保証の証書貸付型は1 年以内の予定資金のみ) 他社の教育ローンの借り換え(証書貸付型のみ) |

| 年齢条件 | 20歳以上・完済時満72歳未満 (ニコス保証は20歳以上65歳未満・完済時満72歳未満) |

| 申込条件 | 年収が150万円以上の安定した収入がある人 JAバンクさいたまの営業エリアの人 (ニコス保証は年収条件なし・安定した収入があればOK) |

| 申込方法 | Web、店頭 |

| 必要書類 | 本人確認書類 収入証明書類 在学証明書類 資金使途証明書 住民票(3ヶ月以内発行) |

| 保証人 | 不要 |

参照元:JAバンク埼玉公式サイト(教育ローン)

JAネットローン公式サイト

JAバンク埼玉公式PDF(教育ローン・証書型)

JAバンク埼玉公式PDF(教育ローン・カード型)

借入限度額は証書貸付型が1,000万円、カード型が700万円まで借りられます。

金利は、地方銀行や信用金庫よりも高くなる可能性があります。

保証会社によって年齢上限がやや異なり、JAの信用基金協会保証であれば70歳まで申し込めますが、三菱UFJニコス保証の場合には64歳までしか申し込めません。

三菱UFJニコス保証の証書貸付型の場合には、申し込みから1年以内の教育資金の借り入れとなります。

ただし、三菱UFJニコス保証であれ年収150万円以下の人でも申し込みできます。

JAバンク埼玉の教育ローン メリットとデメリット

| メリット | デメリット |

|---|---|

| ・JAバンクを利用していれば最大0.5%の金利引き下げ ・三菱UFJニコス保証なら年収150万円以下でも申し込める ・カード型でも700万円まで借りられる | ・金利が証書貸付型/カード型ともに高い(JAさいたまの場合) ・保証会社に年齢上限が異なる |

JAしまねの教育ローンは保証料込でも金利が低い

島根県はJAしまねが県全域をほぼ管轄しており、証書貸付型の大すき!島根とカード型のみらいのどちらかを選べます。

| 金利 | 証書貸付型:年2.0%(固定金利) 年1.85%(変動金利) カード型:年1.85%(変動金利)* ※保証料が(年0.35〜1.0%)上乗せされます |

|---|---|

| 借入限度額 | 証書貸付型:1,000万円 カード型:700万円 |

| 審査スピード | 要問合せ |

| 融資期間 | 証書貸付型:最長15年 カード型:在学期間中 |

| 元金据置期間 | 証書貸付型:卒業予定年月の末日まで カード型:在学期間中 |

| 返済方法 | 証書貸付型:元利均等返済方式(元金据置期間あり) カード型:約低返済・任意返済(卒業後は元金+利息+保証料の約定返済) |

| 資金使途 | 入教育関連資金全般(証書貸付型は他金融機関からの教育ローンの借換も可) |

| 年齢条件 | 20歳以上・完済時71歳未満(カード型は65歳未満) |

| 申込条件 | 勤続年数1年以上、年収150万円以上の安定した収入がある人 JAしまねの営業エリアの人 保証機関の保証が受けられる人 |

| 申込方法 | Web、店頭 |

| 必要書類 | 本人確認書類 在学証明書類 勤務先確認書類 所得確認書類 |

| 保証人 | 不要 |

参照元:JAしまね公式サイト(JA教育ローン証書貸付型)

JAしまね公式サイト(JA教育ローンカード型)

JAしまね公式PDF(教育ローン大すき!島根)

JAしまね公式PDF(教育ローン『みらい3』)

金利は証書貸付型・カード型ともに低く、変動金利であれば年1.85%から借り入れが可能です。

ただし、保証料を上乗せすると実質金利はおよそ年2.0〜2.5%になってしまうため、申込時に最終的な金利がいくらになるのか担当者に確認しておきましょう。

保証料の支払い方法は、証書貸付型であれば一括または分割のどちらかを選べますが、カード型の場合には分割だけしか選べません。

その他、申込条件には年収150万円以上の記載があるので、パートやアルバイトの人だと申し込めない場合があります。

JAしまねの教育ローン メリットとデメリット

| メリット | デメリット |

|---|---|

| ・金利が低く年1.85%から借りられる ・カード型でも金利が低い | ・証書貸付型/カード型ともに年収150万円以上が必要 ・年収150万円以上なければ申し込めない |

信販会社の学校提携教育ローンは審査から融資が早く直接学校に入金してくれる

信販会社のオリエントコーポレーションとSMBCファイナンス(旧セディナ)では、全国の大学や専門学校などと提携した学校提携教育ローンを提供しています。

全国の1000〜2000以上もの学校と提携しており、信販会社から直接学校に入学金や授業料などを入金してくれます。

学校と提携した教育ローンといえば奨学金制度がありますが、学校提携教育ローンの場合には親に返済義務が発生します。

ただし他の教育ローンと同様、子供に返済義務は発生しません。

奨学金制度よりも学校提携教育ローンのほうが必要書類は少なく、Webから申し込むと当日中に審査結果が分かります。

ただし、学校提携教育ローンは提携校以外の学校は利用できません。

申し込める学費も1年度分に限られるため、仮に2年目3年目の授業料を借りるには追加の申し込みが必要です。

毎月の返済は、信販会社の学校提携教育ローンで借入金額ごとに手数料が決められ、元金+手数料を支払います*。

※在学期間中は手数料のみも可能です

手数料は提携学校によって異なり、金利は年2.0〜5.0%(固定)とやや幅広くなっています。

信販会社の提携教育ローン メリットとデメリット

| メリット | デメリット |

|---|---|

| ・信販会社から学校へ納付してくれる ・Web完結で申し込める ・審査スピードや入金スピードが早い ・子供に返済義務が発生しない | ・提携校でなければ申し込めない ・1年度分しか借りられない ・定期券やアパート代などの生活費として借りられない ・学校提携教育ローンを提供しているところが少ない |

オリコの学費サポートプランは最短5日で入金してくれる

オリコカードでおなじみのオリエントコーポレーションでは、学校提携教育ローンのオリコ学資サポートプランを提供しています。

提携している学校は全国の大学や短大、専門学校など2100校以上です。

| 手数料 | 提携校によって異なる(年2.0〜5.0%程度の固定) |

|---|---|

| 借入限度額 | 500万円 |

| 審査スピード | 最短5日で学校への入金が完了 |

| 融資期間 | 借入金額・提携校などで異なる |

| 元金据置期間 | 在学期間中+卒業後1年間 |

| 返済方法 | 通常返済、ステップアップ返済、親子リレー返済 |

| 資金使途 | 入教育関連資金全般(アパート代などの生活費までは借りられません) |

| 申込条件 | 入学または在学する学生の保護者または本人(社会人に限る) |

| 申込方法 | Web、電話 |

| 必要書類 | 新入生: 受験番号もしくは合格通知番号がわかるもの 納付書や振込用紙などの申込金額がわかるもの 在学生: 学生証などの学籍番号がわかるもの 納付書や振込用紙などの申込金額がわかるもの (本人確認書類や年収を確認する資料などは必要ありません) |

| 保証人 | 不要 |

WEBから申し込みができ、申し込みから最短5日で進学先や在学中の学校に入金までWEB上で手続きが完結します。

返済方法は通常返済、ステップアップ、返済親子リレー返済から選べます。

通常返済であれば、元金と手数料を毎月一定の金額で返済が可能です。

ステップアップ返済であれば、在学期間中は手数料の返済だけで済み、親子リレー返済であれば学期間中は親が返済し卒業後は子供が返済していきます。

申込条件は年齢や年収などの記載がなく、安定した収入のある社会人であれば申し込みは可能です。

各提携校の手数料は公式サイトの学校検索から簡単に調べられるので、進学予定の学校が記載されてあれば手数料だけでも確認してみてください。

オリコの学費サポートプラン メリットとデメリット

| メリット | デメリット |

|---|---|

| ・提携校は2000校以上卒業後の1年間まで元金据置にできる ・支払いプランが豊富年収基準の条件がない | ・毎月の返済が6,000円から(セディナは3,000円から) |

SMBCファイナンスのセディナ学費ローンは最短翌営業日に審査が完了

SMBCファイナンス(旧セディナ)のセディナ学費ローンは、申し込みしてから最短翌営業日には審査結果が分かります。

在学期間中の返済は最長48ヶ月は手数料のみでよく、年2.0〜5.0%といった提携校がほとんどです。

| 手数料 | 提携校によって異なる(年2.0〜5.0%程度の固定) |

|---|---|

| 借入限度額 | 500万円 |

| 審査スピード | 最短当日の審査回答 |

| 融資期間 | 借入金額・提携校などで異なる |

| 元金据置期間 | 在学期間中(最長48ヶ月) |

| 返済方法 | ロングプラン、ショートプラン |

| 資金使途 | 入教育関連資金全般 (1年度分のみ・アパート代などの生活費は借りられません) |

| 申込条件 | 安定した収入のある保護者または学生本人(社会人に限る) |

| 申込方法 | Web、電話 |

| 必要書類 | 新入生: 入学を証明できるもの(合格通知書の写しなど)学納金額が記載されているものの写し(納付書など) 在学生: 学生証の写し学納金額が記載されているものの写し(納付書等) (本人確認書類や年収を確認する資料などは必要ありません) |

| 保証人 | 不要 |

参照元:SMBCファイナンス公式サイト(セディナ学費ローン)

セディナ学費ローンもWeb完結で申し込めるだけでなく、最短当日中には審査結果が分かります。

返済方法はロングプランとショートプランがあり、毎月の返済金額を少なくしたい場合はロングプランがおすすめです。

ロングプランであれば、在学期間中の元金据置期間を設定でき、卒業後も毎月同じ金額のまま返済していけます。

一方でショートプランは在学期間中に返済するプランになり、進級や卒業と同時に完済できるよう支払総額を事前に12分割した後、1年間で完済を目指します。

セディナ学費ローンのメリットとデメリット

| メリット | デメリット |

|---|---|

| ・最短翌営業日には審査が完了する ・Web完結、ペーパーレスで申し込める ・月々の返済は3,000円から | ・提携校は1000校とオリコの半分 ・親子リレー返済がない |

各金融機関の教育ローンを金利・借入金額・融資期間で比較

各金融機関の教育ローンを金利、借入金額や融資期間でそれぞれ比較していきます。

各金融機関の公式サイトには返済総額や毎月の支払額などをシミュレーションできる場合が多く、金利や借入金額、融資期間を入力すれば簡単に割り出せます。

金利で選ぶなら年1.66%で利用できる国の教育ローンがおすすめ

金利で比較してみると国の教育ローンは年1.66%と、民間の教育ローンよりも好条件で利用できることが分かります。

| 借入先 | 金利(手数料) |

|---|---|

| 国 | 年1.66%(証書貸付型) |

| 都市銀行 | 年3.0〜4.0%(証書貸付型) |

| 地方銀行 | 年3.0〜4.0%(証書貸付型・カード型) |

| 信用金庫 | 年3.0〜4.0%(証書貸付型・カード型) |

| ろうきん | 年2.0〜3.0%(証書貸付型・カード型) |

| JAバンク | 年3.0〜4.0%(証書貸付型・カード型) |

| 学校提携教育ローン | 年2.0〜5.0%(証書貸付型) |

民間の教育ローンの金利はおおむね年3.0〜4.0%が相場となるため、最終的な利息は国の教育ローンより大きくなってしまう可能性があります。

以下は国の教育ローンと静岡銀行でシミュレーションした結果ですが、同じ借入金額と融資期間でも、最終的な返済総額は20万円もの開きがあります。

借入金額:300万円、返済期間:10年でのシミュレーション結果

| 比較項目 | 国の教育ローン | 静岡銀行の教育ローン(証書貸付型) |

|---|---|---|

| 金利 | 年1.66%+保証料 | 年3.7%(保証料込) |

| 毎月の返済額 | 27,400円 | 29,947円 |

| ボーナス月の加算額 | 0円 | 0円 |

| 年間返済額 | 328,400円 | 359,364円 |

| 総返済額(保証料込) | 3,395,039円 | 3,593,640円 |

参照元:日本政策金融公庫公式サイト(教育ローン用返済シミュレーション)

静岡銀行公式サイト(無担保ローン返済額の計算)

返済期間や借入金額が増えることで、利息はさらに膨らみます。

単純に利息の低さで選ぶのであれば、まずは国の教育ローンから検討しましょう。

借入金額が500万円以上であれば融資額の大きい地方銀行などを選ぶ

大学進学となると一人暮らしするケースも多く、学費だけでなく生活費なども負担になります。

500万円以上などややまとまった教育資金を借りたい人であれば地方銀行、信用金庫やろうきん、JAバンクがおすすめです。

借入限度額を比較

| 借入先 | 借入限度額 |

|---|---|

| 国 | 350万円(一定条件で450万円) |

| 都市銀行 | 500万円 |

| 地方銀行 | 証書貸付型:500万円〜1,000万円 カード型:500万円〜1,000万円 |

| 信用金庫 | 証書貸付型:1,000万円 カード型:500万円 |

| ろうきん | 証書貸付型:2,000万円 カード型:1,000万円 |

| JAバンク | 証書貸付型:1,000万円 カード型:700万円 |

| 学校提携教育ローン | 500万円(※生活費は借りられません) |

地方銀行や信用金庫、ろうきんやJAバンクの証書貸付型は1,000万円を借入上限としているため、まとまった教育資金を一括で借りられます。

ろうきんとJAバンクの場合はカード型でも借入上限が高く、地方銀行や信用金庫よりもまとまった資金が借りやすくなっています。

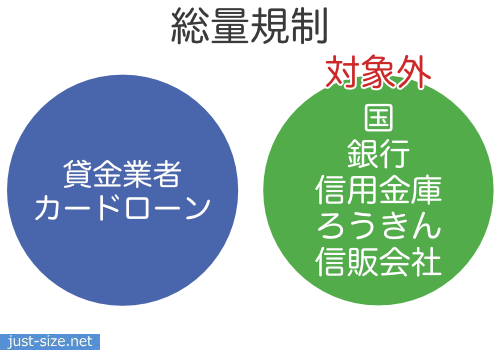

ちなみに貸金業者のカードローンの場合は総量規制が適用されるため、年収の3分の1を越える借り入れはできません。

一方、今回紹介している以下の教育ローンは総量規制に関係なく、年収の3分の1を越える借り入れが可能です。

- 国

- 銀行

- 信用金庫

- ろうきん

- JAバンク

- 信販会社の教育ローン

信販会社はクレジットカードのキャッシングなど貸金業もおこなっていますが、学校提携の教育ローンは総量規制対象となります。

融資期間で選ぶなら最長20年まで借りられるろうきんが最適

融資期間で比較してみるとろうきんの教育ローンは融資期間が長く、地域によっては最長20年まで借り入れが可能です。

融資期間を比較

| 借入先 | 融資期間 |

|---|---|

| 国 | 最長15年 |

| 都市銀行 | 最長10年 |

| 地方銀行 | 最長10〜15年 |

| 信用金庫 | 最長10〜15年 |

| ろうきん | 最長10〜20年 |

| JAバンク | 最長15年 |

| 学校提携教育ローン | 借入金額・提携校などで異なる |

一方で都市銀行は最長でも10年までの借り入れとなり、他と比べると融資期間はやや短めです。

他にも学校提携の教育ローンであれば、借入金額や提携校によって異なるため申し込みしてみなかれば分かりません。

教育ローンは借入する目的を明確にしておくことが重要

教育ローンで借り入れする場合、利用する目的や希望を明確にしておくことが重要です。

金利で選ぶのであれば、年1.66%で借り入れできる国の教育ローンがおすすめです。

ただし、国の教育ローンには証書貸付型のみとなり、必要な時にお金を借りられるカード型はありません。

一方で民間の教育ローンであれば、証書貸付型の他にカード型があり、どちらも在学期間中は利息のみで対応しれくれます。

証書貸付型の場合には、カード型よりも低い金利でまとまったお金を借りやすいです。

カード型の金利は、証書貸付型よりもやや高くなりやすい傾向にあるものの、実際に借り入れしなければ返済義務は発生しません。

ただし教育ローンのカード型は通常のカードローンと違い、子供の卒業後は証書貸付型に切り替わるため、追加の借り入れができず返済のみとなります。

その他にも民間の教育ローンの中には、固定金利と変動金利の2つから選べるところもあります。