アイフルは銀行の小会社ではない独立系の消費者金融のカードローンであり、プロミスやアコムといった他社と企業体系が異なります。

ただし他社よりもアイフルの審査が甘いわけではなく、安定した収入がなかったり複数の借り入れがあったりすると、融資を受けられません。

参照元:過剰貸付けの禁止 – 金融庁

この記事ではアイフルで借り入れを検討している人のために、キャッシングローンの審査基準や手順、審査時間について解説していきます。

注

※お申込み時間や審査状況によりご希望に添えない場合があります。

- アイフルの審査では属性情報と信用情報が重視される

- 安定した収入があればパート、アルバイトでもお金を借りられる

- アイフルは原則として在籍確認の電話を実施していない

- アイフルは申込方法を問わず最短18分*で融資を受けられる

記事後半ではアイフルと他社カードローンの審査通過率を比較しているため、審査に不安がある人はぜひ最後まで読んでください。

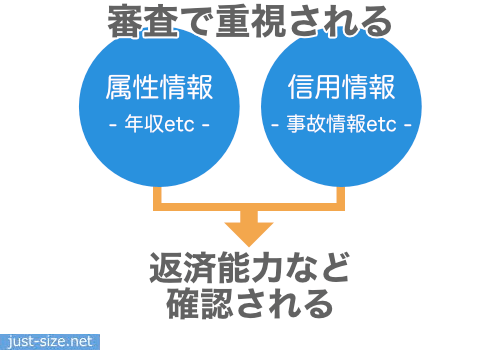

アイフルの審査に通るには属性情報と信用情報が重視される

アイフルは申込者の返済能力を調査した上で審査結果や借入限度額を判断しているため、審査では属性情報と信用情報が重視されます。

属性情報とは年収や雇用形態といった社会的な立場からみて、どこに属しているのかを確認できる個人情報のことです。

アイフルの審査では、主に以下の属性情報から返済能力の有無が判断されます。

- 年収

- 雇用形態

- 勤続年数

- 家族構成

- 居住形態

- 自宅電話の有無など

なかでも年収は、アイフルの審査に通過する上で重要な情報となります。

アイフルで借り入れしたあとは月々に一定額の返済をしなければならないことから、安定した収入を得ていない人は審査に通らないためです。

他にも他社の借入額や借入状況、過去の延滞や債務整理などの情報も調査されます。

他社の借入額や過去の延滞情報などは、信用情報機関に登録されています。

- 過去のカードローンやキャッシングの申し込み、および利用履歴

- 他社の借入残高

- 他社の返済状況

- 延滞や債務整理の履歴など

信用情報に多額の借入額や延滞の情報が登録されている場合、契約後の貸し倒れが懸念されることからアイフルの審査に通りません。

アイフルの審査を受けられる人は、申込条件を満たす人に限られます。

アイフルの申込条件を満たしていないと審査を受けられない

アイフルは年齢や収入など、申込条件を満たしていなければ審査を受けられません。

アイフルの基本情報

| 商品名 | アイフル キャッシングローン |

|---|---|

| 申込条件 | 20〜69歳の安定した収入がある人 |

| 実質年率 | 年3.0〜18.0% |

| 借入限度額 | 1〜800万円*1 |

| 融資時間 | 最短18分*2 |

| 無利息期間 | 初回契約日の翌日から30日間 |

参照元:キャッシングローン – アイフル

20歳未満の学生や70歳以上の高齢者は、他社のカードローンを利用しましょう。

他にもアイフルでは、収入を得ていない無職の人も借り入れできません。

注

※1 ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

※2 お申込み時間や審査状況によりご希望に添えない場合があります。

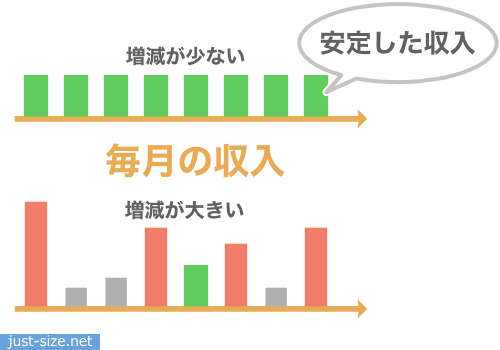

申込条件の中でも審査で重視されるのは、安定した収入の有無です。

アイフルの審査に通過するには安定した収入と属性情報が重要視される

アイフルの審査では申込条件にあるとおり、安定した収入の有無や属性情報が重要視されます。

安定した収入といっても、正社員のような高額な年収が求められるわけではありません。

アイフルの1秒診断によると、月収が1万円以上あれば審査に通過できる可能性があります。

職業における申し込みの制限もなく、以下に該当する人であればアイフルにて借り入れが可能です。

- 正社員

- 公務員

- パート

- アルバイト

- アルバイトなどで収入を得ている学生

- 個人事業主

- 契約社員

- 派遣社員など

ただし年金のみで生活している人は安定した収入があるとみなされないため、アイフルの審査に通過することはできません。

年金のみで生活している人はアイフルの審査に通らない

アイフルの申込条件として設定されている安定した収入は、以下の所得に限られます。

- 給与

- 事業所得

- 不動産所得

- 雑所得

つまり、年金のみで生活している人は審査に通らないということです。

無職の方はお申込みいただけません。

引用元:よくあるご質問 – アイフル

(年金のみ、主婦、主夫、内定も含まれます)

年金受給者がアイフルで借り入れするには、アルバイトをするなど安定した収入を得る必要があります。

ただし仕事をはじめたばかりの人は収入が不安定であると判断されやすく、アイフルの審査に通らない可能性があります。

勤続年数が短い場合はアイフルの審査に通りにくい

アイフルは今の勤務先に1日以上出勤していれば申し込みできますが、勤続年数が短い場合は早期の退職が懸念されることから、審査に通りにくい実情があります。

例えば中小消費者金融のアローは、勤続年数が1年未満である場合は申し込みができません。

参照元:新規お申込みフォーム – アロー

アイフルも同様に一般的に就業間もないパートやアルバイト、起業から1年未満の個人事業主も安定した収入があると判断されにくいため、審査に通りにくくなります。

安定した収入の判断基準

| 安定した収入と見られやすい人 | 安定した収入と見られにくい人 |

|---|---|

| ・正社員 ・公務員 ・契約社員 ・派遣社員 ・パート ・アルバイト ・個人事業主 | ・就職したばかりの正社員 ・就業間もないパートやアルバイト ・起業して間もない個人事業主 ・収入の変動が大きいフリーランス |

一方、正社員や公務員、勤続年数が長いパートやアルバイトは安定した収入があると判断されやすい傾向です。

自営業者であっても同一の事業を長年継続している場合は、アイフルの審査に通過できる可能性があります。

ただし他社の借入額が多い場合は、たとえ勤続年数が長くてもアイフルの審査に通過できません。

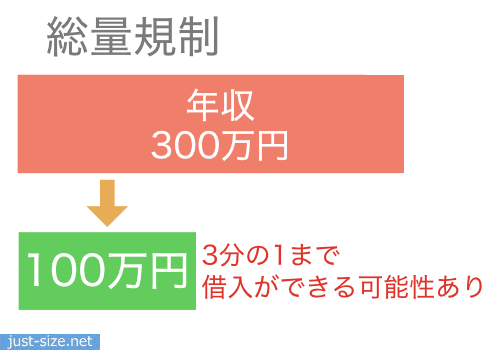

既存ローンの借入額が多いとアイフルの審査に通過できない

既存ローンの借入総額が年収の3分の1を超えているなど借り入れが多い人は、総量規制に抵触しアイフルの審査に通過できない場合があります。

総量規制とは、年収に対して3分の1を超える貸し付けを制限している法律のことです。

総量規制に抵触する他社の借入額は、貸金業者のカードローンやクレジットカードのキャッシング枠で借り入れした金額から算出します。

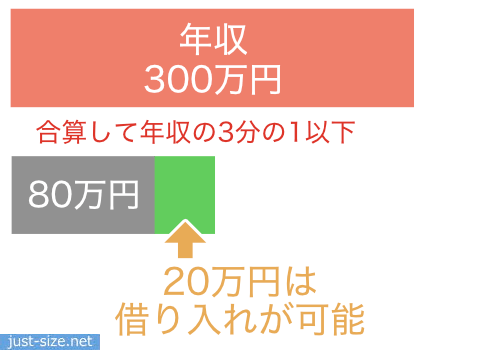

例えば、年収300万円の人が消費者金融で80万円を借りている場合、アイフルで借り入れできる金額は最高で20万円です。

既存ローンの借入総額が総量規制に抵触しない場合でも、アイフルで年収の3分の1に近い金額の借り入れを希望する場合は、通常よりも審査が厳正に実施されます。

借入希望額が多いほど毎月の返済負担も増えることから、借金返済のために借り入れを繰り返し、返済できない状況に陥る可能性が高くなるためです。

アイフルでは、年収と借入希望額の差額が大きいほど審査に通過できる可能性が高くなります。

申し込みする際は、借入希望額を10万円以下に設定しましょう。

ただし、他社で借り入れしている分の返済が遅れている人や過去5〜7年以内に延滞や債務整理をした人は、アイフルの審査に通りません。

アイフルの審査では信用情報の遅延情報も重視される

アイフルの審査では、申込者が申告した情報に加えて信用情報の遅延情報なども重要視されます。

消費者金融ではアイフル含め、申込者の返済能力を調査する上で信用情報を参照しなければならないことが、法律によって定められているためです。

参照元:指定信用情報機関制度 – 金融庁

アイフルが加盟している信用情報機関は、株式会社日本信用情報機構と株式会社シー・アイ・シーであり、以下の情報が登録されています。

CICに登録されるカードローンの情報

| 登録されている信用情報 | 主な項目 | 保有期間 |

|---|---|---|

| 申込情報 | 照会日、商品名、契約予定額、支払予定回数 | 6ヶ月 |

| クレジット情報 | 契約日、契約の種類、商品名、支払回数契約額、 残債額、請求額、入金額、入金履歴異動情報の有無、異動発生日、延滞解消日など | 5年 |

| 利用記録 | 利用日、利用目的、利用会社名 | 6ヶ月 |

なかでもアイフルの審査で重要となる情報は、返済状況や異動情報の有無です。

既存ローンの返済が遅延している場合は審査に通らない

他社で借り入れしている分の返済が遅延している場合、アイフルの審査に通りません。

柔軟に審査を実施している中小消費者金融のアローでも、返済が遅延している場合は再申込ができない旨を公表しています。

アイフルの審査で照会する信用情報には、カードローンやキャッシングの取引履歴が登録されており、現時点で返済が遅延している場合は必ずバレます。

既存ローンの返済が遅れている人は、返済遅延を解消した上でアイフルに申し込みしましょう。

過去5年以内に延滞や債務整理をした場合も審査に通らない

過去5年以内に以下の金融事故を起こした人は、信用情報に異動情報が登録されているため、アイフルの審査に通りません。

- 61日以上もしくは3ヶ月以上延滞や遅延

- 踏み倒し

- 複数回の延滞などでカード会社が異動と判断した時

- 債務整理

延滞や債務整理の情報は返済不能となった過去があることの証明となり、返済能力を懸念されます。

ただし異動情報は、金融事故の発生から5年が経過すれば削除されます。

過去に延滞や債務整理をした人は、信用情報から異動情報が抹消されてからアイフルに申し込みしましょう。

異動情報の有無は信用情報を開示請求すればわかる

異動情報の有無がわからない場合は、信用情報機関へ開示請求をすれば確認できます。

| 信用情報機関 | 対象 | 開示請求の方法 | 手数料 |

|---|---|---|---|

| 株式会社シー・アイ・シー | ・消費者金融 ・信販会社 | ・WEB ・郵送 | Web:500円(税込) 郵送:1,500円(税込) |

| 株式会社日本信用情報機構 | ・消費者金融 ・信販会社 | ・WEB | 1,000円(税込) |

| 全国銀行個人信用情報センター | ・銀行 | ・WEB ・郵送 | Web:1,000円(税込) 郵送:1,124〜1,200円(税込) |

Webであれば即日で異動情報の有無を確認できる上に、手数料も安価に設定されています。

ただし滞納や債務整理の対象が貸金業者と銀行の両方である場合は、すべての信用情報を開示請求しなければなりません。

すべての信用情報を開示請求するには2,500円(税込)の手数料がかかりますが、アイフルの審査落ちを未然に防げます。

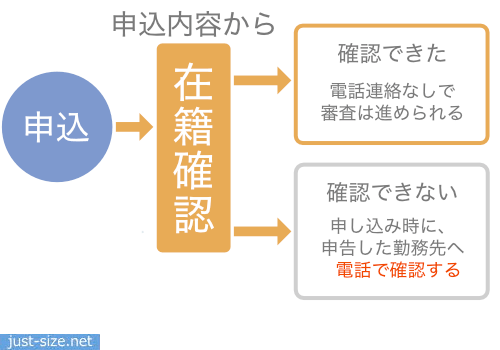

アイフルに申し込みしたあとは、審査の一環として在籍確認が実施されます。

アイフルの審査では原則として勤務先に在籍確認の電話は入らない

アイフルの審査では、原則として勤務先に在籍確認の電話連絡が入りません。

Q .申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってくるのですか?

引用元:アイフル公式サイト

A .申込時に自宅・勤務先へのご連絡は行っておりません。

電話で在籍確認を実施しない代わりに、アイフルでは申込者の申告内容や提出書類などで勤務先情報を確認しています。

ただし、申込内容だけで在籍を確認できなかった場合は、健康保険証などの提出や勤務先への電話連絡を求められます。

審査の過程で電話による在籍確認が必要だと判断された場合でも、申込者の許可なくアイフルから勤務先に連絡が入ることはありません。

勤務先の人に内緒で審査を進めてもらいたければ、アイフルから電話で在籍確認を実施したい旨を伝えられた際に、時間指定を依頼しましょう。

アイフルでは、曜日を問わず9時から21時まで在籍確認を実施してもらえます。

例えばお昼休みや営業時間終了後などに在籍確認を実施してもらい、自分自身が電話に応対すれば、アイフルに申し込みしたことが上司や同僚にバレません。

ただし、アイフルの審査では自身の携帯電話や自宅に電話がかかってくる場合があります。

本人確認の電話連絡が入る場合もある

アイフルの審査では、申込フォームで申告した携帯電話や自宅へ本人確認の電話がかかってくる場合があります。

金融機関から借り入れする際、申し込みした人の氏名や住所、生年月日などの確認が犯罪による収益の移転防止に関する法律で定められているためです。

参照元:犯罪収益移転防止法に関するよくある質問・回答 – 一般社団法人 全国銀行協会

アイフルであれば、本人確認は原則として申込者が提出した運転免許証などの書類で完了します。

ただし申込フォームに誤りや書類に不備があると、アイフルから電話がかかってきます。

本人確認の電話に出られないと審査が進まないため、アイフル申込後にフリーダイヤルから連絡が入った場合は応対しましょう。

もしアイフルからの電話を受けられなかった場合は、再度かけ直して連絡が入っていた旨を伝えると対応してもらえます。

しかし申込フォームの入力ミスや書類不備は審査落ちにつながることもあるため、誤りがないよう確認した上で申し込みする必要があります。

アイフルに申し込みする時の入力ミスは審査落ちの原因となる

アイフルは、申込フォームに入力する情報を間違えると審査に落とされる可能性があります。

申込フォームの間違いが虚偽申告と判断された場合、返済能力を懸念されるためです。

カードローンは個人の信用を担保にお金を貸し出す商品であり、虚偽申告が発覚するとアイフルから信用を得られないことから審査に通りません。

仮に審査通過のために年収や既存ローンの借入額を偽って申告しても、アイフルの審査では信用情報を照会するため、虚偽申告は必ずバレます。

参照元:貸金業の規制等に関する法律等の一部を改正する法律案要綱 – 金融庁

もし虚偽申告がバレずに契約できたとしても、あとで発覚すればアイフルからお金を借りられないだけでなく、一括請求を求められる可能性もあります。

契約後に虚偽申告が発覚すると一括請求を求められる

アイフルで契約した後に、虚偽申告が発覚すると一括請求を求められます。

一括請求に応じなければ強制解約となり、場合によっては法的措置が取られ、給料や財産が差し押さえられてしまいます。

他にも虚偽申告をした情報はグループ会社内で共同利用されるため、今後一切アイフルやライフカードなどで借り入れできません。

参照元:当社がお客様と直接ご融資に係る契約等を締結する際の利用目的 – アイフル

虚偽申告が故意でない場合も同様なため、アイフルに申し込みする際は正確な情報を入力しましょう。

急にお金が必要になった場合や審査の受付時間がギリギリになると、焦りから申込内容に間違いが生じやすいため、入力内容は数回見直すことをおすすめします。

アイフルの申込方法4つと審査から借り入れまでの手順について解説

アイフルの申し込みから審査、借り入れまでの手順は以下のとおりです。

- Webやスマホアプリ、無人店舗などで申し込みする

- 審査が実施される

- Webや無人店舗で契約する

- 提携ATMや振り込みにて借り入れする

アイフルは営業時間内である9時〜21時に申し込みをすればすぐに審査が開始され、最短18分で審査結果が通知されます。

審査に通り契約した後は、すぐにコンビニATMや銀行振込などで融資を受けられます。

アイフルの申込方法には以下4つがあり、それぞれメリットやデメリットがあります。

| アイフルの申込方法 | メリット | デメリット | 借り入れや返済方法 |

|---|---|---|---|

| Web | ・Web契約なら最短18分で融資を受けられる ・カードレス契約をすれば郵送物なし ・24時間365日の受け付け | ・ネット環境が必要 ・パソコンやスマートフォンが必要 ・Webで申し込みを完結した場合、借り入れや返済方法が限られる | ・スマホATM ・振込融資 |

| スマホアプリ | ・Web契約なら最短18分で融資を受けられる ・カードレス契約をすれば郵送物なし ・必要書類をスマホアプリで提出できる ・24時間365日の受け付け | ・ネット環境が必要 ・スマートフォンが必要 ・スマホアプリで申し込みを完結した場合、借り入れや返済方法が限られる | ・スマホATM ・振込融資 |

| 無人店舗 | ・外出時でも申し込める ・その場でローンカードを受け取れる | ・契約まで1時間程度かかる ・申し込みできる時間が9時〜21時に限られる ・必要書類を持参していないと申し込みできない | ・コンビニATM ・スマホATM ・振込融資 |

| 電話 | ・パソコンが苦手な人でも簡単に申し込める ・わからないことはすぐに質問できる | ・申込内容を伝えるのに時間がかかる ・申し込み後は無人店舗で契約する必要がある ・契約まで最短でも1時間かかる ・申し込みできる時間が9時〜18時に限られる | ・コンビニATM ・スマホATM ・振込融資 |

参照元:カードローンは在籍確認なしで利用できる?周囲に知られずに借りる方法をご紹介! – アイフル

最短で融資を受けられる申込方法は、Webやスマホアプリです。

Webやスマホアプリで申し込みを完結すれば来店が不要な上に、契約後すぐに振り込みにて融資を受けられるため、ローンカードを発行する手間を省けます。

Webやスマホアプリであれば、24時間365日いつでも申し込みができるため、日中は仕事で忙しく時間を出せない人にもおすすめです。

ただしWebやスマホアプリでの申し込みは、借入方法が振込融資やスマホATMに限られます。

では、申込方法ごとに審査から借り入れまでの手順を詳しく解説しますので、自分に合った方法で申し込みしましょう。

アイフルはWebで申し込みを完結すれば来店不要でお金を借りられる

アイフルはWeb完結であれば申し込みから契約、借り入れまですべてWebでおこなえるため、来店不要でお金を借りられます。

さらにWebで申し込みを完結し、21時までに契約が完了すれば最短18分で借り入れが可能です*。

アイフルの申し込みをWebで完結する場合、以下の流れで審査が進みます。

- アイフル公式サイトにアクセスする

- 申込フォームに必要事項を記入し、送信する

- アイフルから受付完了メールが届く

- 受付完了メールのURLから本人確認書類を提出する

- 審査結果の通知が届く

- Webで契約をする

- スマホATMや振り込みにて借り入れする

パソコンやスマートフォンでアイフル公式サイトにアクセスし、申込フォームに必要事項を記入して送信すれば、審査が開始されます。

審査が開始されるとアイフルから受付完了のメールが届くため、メール記載のURL、またはアイフルのスマホアプリから本人確認書類を提出します。

以下に該当する場合は、源泉徴収票や給料明細書などの収入証明書類も必要です。

- 借入希望額が50万円を超える場合

- 他社を含めて借入総額が100万円を超える場合

審査が完了したあとはメールや電話で審査結果が通知され、契約手続きをおこないます。

契約は無人店舗でもおこなえますが、最短で借り入れしたい場合はWeb上で手続きしましょう。

Web上で契約手続きを済ませたあと、振り込みにて融資を受ければ、最短18分で借り入れが可能です。

現金が必要な場合はアイフルのスマホアプリをダウンロードした上で、最寄りのセブン銀行ATM、またはローソン銀行ATMに来店すればお金を借りられます。

アイフルはスマホアプリで申し込みを完結できる

アイフルはスマートフォンを持っている人であれば、スマホアプリで申し込みを完結できます。

スマホアプリで申し込みを完結する場合も、21時までに契約を済ませれば最短18分で借り入れが可能です。

さらにスマホアプリであればスマホATM取引が利用できるため、ローンカード不要で最寄りのコンビニATMにて借り入れや返済ができます。

ATM画面に表示されるQRコードをスマホアプリで読み込めば借り入れできるため、ローンカードを忘れた場合も困りません。

アイフルの公式アプリから申し込んだ場合の、審査から借り入れまでの手順は以下のとおりです。

- アイフル公式アプリをインストールする

- 申込フォームに必要書類を記入し、送信する

- アイフルから受付完了メールが届く

- アプリから本人確認書類を提出する

- 審査結果が通知される

- Webで契約をする

- スマホATMや振り込みで借り入れする

スマホアプリで申し込みを完結する場合は、最初にアプリをインストールし、申込フォームに必要事項を入力して送信しましょう。

申し込みが終わったあとは、本人確認書類や収入証明書類をスマホアプリで撮影し、提出します。

メールや電話で審査結果が通知された後、Web上で契約手続きを済ませれば、振り込みやスマホATMにて借り入れが可能です。

アイフル無人店舗の審査から借り入れまでの手順!その場でローンカードを受け取れる

アイフルの無人店舗てまいらずで申し込みをすれば、その場でローンカードを受け取れるため、外出中でも曜日を問わず最短即日で融資を受けられます。

無人店舗にて最短即日で融資を受けたいのであれば、遅くとも20時までに来店しましょう。

アイフル無人店舗で、審査から借り入れまでの手順は以下のとおりです。

- 9時〜21時に必要書類を持参して最寄りの無人店舗に来店する

- 店舗内の電話を使い、オペレーターに借り入れしたい旨を伝える

- 店舗内にある申込書に必要事項を記入する

- 申込書類と提出書類をスキャナーから提出する

- その場で審査結果が通知される

- 契約手続きをし、ローンカードを発行する

- コンビニATMなどで借り入れする

アイフルの無人店舗は駅周辺や街中など全国に800店舗以上あり、毎日9時から21時まで営業しています。

無人店舗にて申し込みをする場合は、運転免許証などの本人確認書類を持参が必要です。

アイフルの無人店舗へ来店したあとは、店舗内に設置されている電話を使ってオペレーターに借り入れしたい旨を伝え、申込書類に必要事項を記入して提出します。

申し込みから30分ほど経てば、オペレーターから審査結果が通知されます。

審査に通過した場合は契約手続きを済ませ、カード発券機からローンカードを発行すれば作業終了です。

ローンカード発行後は、最寄りのコンビニATMにて借り入れや返済ができます。

他にもアイフルのスマホアプリをダウンロードすれば、スマホATMや振り込みによる借り入れも可能です。

アイフルに電話で申し込みする方法!初めての借り入れで不安がある人におすすめ

わからないことや疑問がある場合、アイフルの電話申込であれば、オペレーターと相談できます。

電話申込は、パソコンが苦手な人やはじめての借り入れで不安がある人におすすめです。

アイフルに電話で申し込みする場合、以下の流れで審査が進みます。

- 9時〜18時にアイフルへ電話をかける

- 申込事項を口頭で伝える

- 提出書類を持参して最寄りの無人店舗へ来店する

- 無人店舗のスキャナーで本人確認書類を提出する

- 無人店舗で審査結果が通知される

- 無人店舗で契約をし、ローンカードを発行する

- コンビニATMなどで借り入れする

アイフルに電話で申し込みする場合は、以下いずれかの番号に連絡を入れて、オペレーターに借り入れしたい旨を伝えましょう。

| 名称 | 電話番号 | 営業時間 |

|---|---|---|

| 申込専用ダイヤル | 0120-201-810 | 9時〜18時 |

| 女性専用ダイヤル | 0120-201-884 | 9時〜18時 |

男性に相談しにくい女性は、女性専用ダイヤルから申し込みをすれば、女性オペレーターに対応してもらえます。

オペレーターに申込事項を口頭で伝えたら、必要書類を持参した上で最寄りの無人店舗へ向かいます。

無人店舗では本人確認書類をスキャナーで読み取らせて、審査結果を待つだけです。

審査通過後は契約手続きを済ませたあと、ローンカードを発行すればコンビニATMにて融資を受けられます。

ただし電話申込の場合、すべての申込事項を口頭で伝えなければならない上に、申込後は最寄りの無人店舗へ来店しなければなりません。

電話申込は融資を受けるまで最短でも1時間はかかるため、時間に余裕がある人に向いています。

アイフルの審査時間は最短18分!最短融資にはWeb申込が必須

アイフルから急ぎで借り入れしたければ、Webやスマホアプリで申し込みを完結することで最短18分でお金を借りられます。

申込方法別に見るアイフルの審査時間

| 申込方法 | 審査時間 |

|---|---|

| Web、スマホアプリで完結 | 最短18分 |

| 無人店舗 | 1時間程度 |

| 電話 | 最短1時間 |

アイフルから最短18分で借り入れする方法は、以下のとおりです。

アイフルから最短18分で融資を受ける流れ

- Webやアプリの申込フォームに必要情報を入力し送信する

- アイフルから受付完了メールが届く

- 受付完了メールのURLから本人確認書類を提出する

- メールや電話で審査結果が通知される

- Webで契約手続きをする

- Webで借り入れの手続きをし、振込融資を受ける

より早くお金を借りたければ、契約後すぐ会員ページから借り入れできるよう、口座番号などを手元に準備しておくことも重要です。

最短18分の融資が可能なのはスコアリングシステムを導入しているから

アイフルにて最短18分で借り入れできる理由は、審査にスコアリングシステムを導入しているためです。

スコアリングシステムとは、属性情報や信用情報をスコア化し、その合計値によって審査する自動システムのことで人間よりも遥かに早い時間で融資可否を判断できます。

アイフルなどの消費者金融はスコアリングシステムを導入し、独自の基準でスコア化した結果から融資の可否を自動で審査することによって、最短18分の融資を実現しています。

ただしアイフルから最短18分で融資を受けるためには、審査時間内に申し込みしなければなりません。

アイフルで即日融資を受けたければ20時までに申し込みする

アイフルで即日融資を受けるには、審査時間内である9時〜21時に契約する必要があります。

通常は審査に1時間程度かかるため、遅くとも20時までに申し込みを完了させましょう。

ただし申し込みが多く混雑している場合は審査に1時間以上かかることもあるため、申込日時によっては即日融資を受けられません。

申し込みが多く混雑している場合は審査に数日かかることもある

アイフルの営業時間内に申し込みした場合でも、混雑している場合は審査に数日かかることがあります。

例えば管理人が土曜日の夕方にアイフルへ問い合わせした際、申し込みが多く混雑しているため、即日融資は不可能だと伝えられました。

他にも以下に該当する場合は、審査に時間がかかることがあります。

- 書類に不備がある

- 勤務先や借入状況など申込者の確認事項が多い

- 電話で在籍確認を実施する必要がある など

原則即日で融資を受けられるアイフルであっても、審査に数日かかることもあるため、審査結果が届くまで待ちましょう。

どうしても審査結果が気になる場合は、アイフルに問い合わせすれば審査状況を教えてもらえます。

アイフルの審査状況は電話で確認できる

アイフルに申し込みした日から数日経っても審査結果が届かない、土日祝日に急ぎで審査状況を確認したい場合は、9時〜18時に0120-201-810へ連絡すると確認できます。

審査状況を確認する際は氏名や生年月日、電話番号を伝えた後に審査結果が届いていない旨を伝えましょう。

アイフルの審査状況は電話だけでなく、チャットやメールでも問い合わせが可能ですが利用時間は平日の9時〜18時に限られます。

メールは24時間365日いつでも送信できますが、回答時間は平日の9時〜18時です。

アイフルに申し込みした後は、本人確認書類をWebやスマホアプリで提出しましょう。

アイフルの必要書類は借入金額50万円以下なら本人確認書類2点のみ!アプリなら1点で済む

アイフルに申し込みしたあと、借入希望額が50万円以下であれば、本人確認書類を2点提出します。

アイフルに提出できる必要書類 一覧

| 提出書類 | Webや無人店舗で提出 | アプリで提出 |

|---|---|---|

| 提出数 | A群から2点、またはA群1点+B群1点 | 1点 |

| 提出できる本人確認書類 | A群 ・運転免許証 ・運転経歴証明書 ・パスポート* ・住民基本台帳カード ・個人番号カード ・在留カード ・特別永住者証明書 ・各種保険証 ・国民年金手帳 ・母子健康手帳 ・住民票 ・戸籍謄本 ・住民票記載事項証明書 B群 ・公共料金領収書 ・国税、地方税の領収書 ・納税証明書 | ・運転免許証 ・住民基本台帳カード ・在留カード ・個人番号カード |

本人確認書類をスマートフォンのアプリで提出する際は、顔写真付きの書類1点のみで審査が可能です。

本人確認書類をスマートフォンで撮影したあと、自分の顔写真を撮って送信すれば書類の提出が完了します。

Webや無人店舗で書類を提出する場合は、顔写真の有無にかかわらず本人確認書類が2点必要です。

ただし引っ越しなどで本人確認書類と現住所が異なる場合は提出方法にかかわらず、現住所記載を含め合計3点の書類を提出しなければなりません。

- 旧住所の運転免許証

- 現住所の国民年金手帳

- 現住所の公共料金領収書

借入希望額が50万円を超える場合や既存ローンを含む借入総額が100万円を超える場合は、本人確認書類に加えて収入証明書類も提出する必要があります。

アイフルは借入希望額が50万円を超える場合は収入証明書類の提出が必要

アイフルをはじめとする消費者金融から50万円を超える借り入れをする場合、収入証明書類の提出を求められます。

他にも借入総額が他社を含めて100万円を超える場合も、収入証明書類の提出が必要です。

上記金額を超える借り入れをする場合に収入証明の提出が必要である旨は、貸金業法で定められています。

貸金業法第13条(返済能力の調査) 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。(以下中略)

引用元:貸金業法 第13条 返済能力の調査 – e-Gov法令検索

・次に掲げる金額を合算した額が五十万円を超える場合

・次に掲げる金額を合算した額が百万円を超える場合

アイフルでは以下、いずれか1点の書類を収入証明書書類として提出できます。

- 直近2ヶ月分の給料明細書

- 直近の源泉徴収票

- 直近の確定申告書

- 直近の住民税決定通知書

- 直近の所得証明書

- 当年度分の年金通知書

収入証明書類は、コピーしたものでも問題ありません。

会社員やパート、アルバイトといった給与所得者であれば、給料明細書や源泉徴収票が提出しやすいでしょう。

個人事業主やフリーランスなど会社勤めではない人であれば、確定申告書や住民税決定通知書、年金通知書などを提出すれば審査を進めてもらえます。

収入証明書類の提出が遅れると審査時間も長引くため、早く借り入れしたいのであれば前もって準備しておく必要があります。

大手消費者金融の審査難易度を比較!アイフルの審査通過率は他社と同等

アイフルの審査通過率は他社と比較しても大差はなく、新規で申し込みした人のおよそ4割が審査に通過していることから、借り入れしやすいカードローンだといえます。

大手消費者金融が公表している審査通過率は、新規で申し込みした人が契約まで至った比率であり、審査難易度をはかる上で参考とする場合があります。

アイフル公式サイトにある月次データを見ると、2023年4月〜11月の審査通過率は35.9%でした。

| 消費者金融名 | 2023年4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 平均 |

|---|---|---|---|---|---|---|---|---|---|

| アイフル | 29.7% | 27.7% | 37.8% | 37.0% | 37.4% | 39.2% | 38.8% | 39.3% | 35.9% |

| プロミス | 42.3% | 40.8% | 41.9% | 41.0% | 39.8% | 36.1% | 34.7% | 35.6% | 39.0% |

| アコム | 40.7% | 42.6% | 42.8% | 42.6% | 42.0% | 43.2% | 44.1% | 44.7% | 42.8% |

| レイク | – | – | 26.6% | – | – | – | – | – | 26.6% |

参照元:月次データ – アイフル

月次データ – SMBCコンシューマーファイナンス

マンスリーレポート – アコム

決算関連資料 – SBI新生銀行

他の大手消費者金融であるプロミスやアコムの審査通過率も、アイフルと同じく4割程度です。

一方で2018年にサービスを開始した、レイクの審査通過率は3割未満となっています。

年収が低い、他社で借り入れがあるなど審査通過に不安がある人は、審査通過率が高めであるアイフルやプロミスといった老舗の消費者金融で借り入れしましょう。

なかでもアイフルは審査を厳格化している銀行の影響を受けないため、他社で借り入れを断られた人も融資を受けられる可能性があります。

アイフルは銀行の影響を受けない独自の基準で審査を実施している

アイフルは大手消費者金融の中で唯一、銀行の傘下に入っていません。

つまりアイフルでは銀行の影響を受けない独自の基準で審査を実施しているため、他社で断られた人も借り入れできる可能性があるということです。

銀行カードローンは政府から過剰貸付を指摘された2017年3月以降、審査を厳格化しており、銀行傘下の消費者金融も影響を受けています。

例えばSBI新生銀行の傘下であるレイクは2018年3月以降、審査通過率が5.0%ほど下がっています。

| 大手消費者金融 | 2016年4月〜2017年3月 | 2017年4月〜2018年3月 | 2018年4月〜2019年3月 | 2019年4月〜2020年3月 |

|---|---|---|---|---|

| アイフル | 45.3% | 45.6% | 45.3% | 43.7% |

| レイク | 34.4% | 35.5% | 29.8% | 30.0% |

一方でアイフルは、銀行の審査が厳格化されたあとも審査通過率が40%を超えており、大きな変動はありません。

ただし、アイフルでも新規申込者の半分以上の人は審査落ちとなっています。

銀行の傘下に入っていないアイフルであっても審査が甘いわけではなく、返済能力を懸念されると借り入れを断られます。

アイフルの審査は属性情報と信用情報が重要!返済能力が認められれば借り入れできる

アイフルの審査に通過するためには属性情報と信用情報が重要であり、申込者の返済能力が認められれば借り入れできます。

なかでも属性情報の安定した収入は、アイフルの審査で重要視される項目の1つです。

安定した収入といっても高額な年収が求められるわけではなく、月収が1万円以上あれば、アイフルの審査に通過できる可能性があります。

ただし他社の借り入れが年収の3分の1を超える場合や過去5年以内に延滞、債務整理をした人は、安定した収入があってもアイフルの審査に通りません。

過去5年以内に延滞や債務整理をした人は、信用情報に登録されている異動情報が抹消されるまで待たなければなりません。

他社で借り入れしている人は、既存ローンの繰り上げ返済をして借入残高を減らす必要があります。

他にも契約後に無理なく返済できることを証明できるよう、シフトに多く入ったり副業をはじめたりして年収を上げることも重要です。

アイフルの審査通過に不安がある人は公式サイトにあるお借入診断を利用し、簡易的な審査結果を確認してみましょう。

注 アイフルについて

※申込時間帯や混み具合によって翌営業日になる場合があります

※フリーター・主婦:安定した収入がある方に限る

※利用限度額が50万円以下は原則収入証明書類不要(アイフル利用限度額50万円以下、且つ他社含めた借入総額100万円以下の場合)

※利用可能コンビニATM:提携先ATM設置店のみ

※ 貸付条件はこちら