外国人がカードローンから永住権なしでお金を借りるなら、在留カードで借り入れできる消費者金融を選びましょう。

以下の消費者金融のカードローンなら在留カードを所有しており、申込先の利用条件を満たすことでお金を借りられます。

永住権なし在留カードのみで借りられるカードローン

| カードローン名 | プロミス | アイフル | アコム | SMBCモビット |

|---|---|---|---|---|

| 利用条件 | ・18〜74歳の人 ・安定した収入がある人 | ・20〜69歳の人 ・安定した収入がある人 | ・20〜72歳の人 ・安定した収入がある人 | ・20〜74歳の人 ・安定した収入がある人 |

| 実質年率 | 年4.5〜17.8% | 年3.0〜18.0% | 年3.0〜18.0% | 年3.0〜18.0% |

| 利用限度額 | 1〜500万円 | 1〜800万円 | 1〜800万円 | 1〜800万円 |

| 無利息期間 | 初回借入日から 30日間 | 契約日翌日から 30日間 | 契約日翌日から 30日間 | なし |

| 公式サイト | 詳細はこちら | 詳細はこちら | 詳細はこちら | 詳細はこちら |

この記事では、永住権なしでもカードローンでお金を借りる方法について紹介します。

外国人がカードローンでお金を借りるために必要な条件とは

外国人がカードローンでお金を借りるために必要な条件は、以下の4つが挙げられます。

- 安定した収入がある

- 日本語で読み書きや会話ができる

- 在住期間は中長期以上であること

- 本人確認書類を提出できる

いずれの条件も満たさなければ、カードローンでお金を借りることはできません。

安定した収入の有無は日本人も同様ですが、外国人の場合は在住期間や提出する本人確認書類に違いがあります。

安定した収入がある

カードローンでお金を借りるには、安定した収入が必要です。

年齢18~74歳のご本人に安定した収入のある方。

引用元:お申込条件と必要書類 – プロミス

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

安定した収入とは、定期的にきちんとした収入があることを指し、正社員でなくても契約社員やアルバイトをしている人も収入があると判断されます。

外国人がカードローンに申し込む際には、日本語で読み書きや会話ができることも重要です。

日本語で読み書きや会話ができる

日本語で読み書きや会話ができなければ、カードローンの申し込みフォームや利用規約の理解、申込先から電話がかかってきた時に対応できません。

申し込みフォームで申告する情報を間違えるとカードローンの審査に通らないため、面倒でも調べながら入力する必要があります。

ただし難しい単語や文章、ニュアンスなどもインターネットの翻訳機能などを使えば理解できます。

つまり日本語の理解能力と翻訳機能があれば、外国人でもカードローンからお金を借りることは可能ということです。

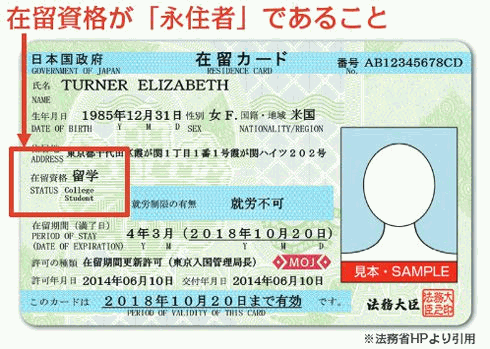

外国人がカードローンでお金を借りる時に必要な条件として、在留カードの有無です。

在住期間は中長期以上であり在留カードの所有が必須

在住期間が長いほうが望ましく、中長期以上で在留カードの所有が必須となります。

在留カードは、中長期在留者に対し、上陸許可や在留資格の変更許可、在留期間の更新許可などの在留に係る許可に伴って交付されるものです。

引用元:「在留カード」はどういうカード? – 出入国在留管理庁

例えば消費者金融のカードローンにおいても、申し込み条件に在留カードとあることから中長期在留者を対象としています。

他にも申し込みの際は、在留カード以外にも必要な本人確認書類があります。

本人確認書類は4種類あり在留カードと併せ2点を提出する

外国人がカードローンでお金を借りる時には、以下の本人確認書類を合計2点を提出します。

- 運転免許証など本人の顔写真付きの物が1点

- 在留カードまたは特別永住者証明書のいづれか1点

1点目の本人確認書類はカードローン会社によって異なりますが、運転免許証以外の本人確認書類としては下記の書類が該当します。

- 健康保険証

- パスポート*

- 印鑑証明書

- 住民票

- 住民基本台帳

※2020年2月3日以前に申請し発行されたもので、住所欄に現在住んでいる自宅住所が記載されているもの

仮にパスポートなど顔写真付きの本人確認書類を所有していない場合は、健康保険証と住民票など、2点の提出が必要です。

上記の条件を満たしている外国人がお金を借りられる、消費者金融のカードローンを紹介していきます。

消費者金融なら永住権なしでもお金を借りることが可能

外国人で永住権がなくても本人確認書類か在留カードがあれば、以下の消費者金融でお金を借りることができます。

| 消費者金融名 | 永住権 | 在留カード | 特別永住者証明書 | その他 |

|---|---|---|---|---|

| プロミス | 不要 | ○ | ○ | – |

| レイク | 必要 | ○ | ○ | – |

| アコム | 不要 | ○ | ○ | – |

| アイフル | 不要 | ○ | ○ | – |

| SMBCモビット | 不要 | ○ | ○ | – |

レイクを除く消費者金融であれば、永住権を持たない外国人でも申し込みが可能です。

参照元:外国籍でも申込みできますか? - レイク公式サイト

例えば、プロミスの公式サイトで必要書類を見ても、永住許可について触れていません。

>>> プロミスの詳細はこちら

SMBCモビットやアイフルも公式サイトで外国人の借り入れについて公表していないものの、永住許可(永住権や永住資格)は不要です。

消費者金融であれば借り入れできる可能性はありますが、外国人の場合は審査の通過率は低い傾向にあります。

消費者金融の審査に通るのは外国人だと難しい?借り入れする方法を解説

消費者金融のカードローンでも、在留カードのみで永住権や永住許可を持たない外国人は審査の通過率は低く、借り入れは難しい傾向にあります。

在留カードのみの場合に審査の通過率が低い理由

- 在留カードは3ヵ月以上日本に滞在すれば簡単に取得できるため

- 就労ビザではない人の場合、安定した収入の条件を満たさないと判断される可能性があるため

ただし在留カードを所有する外国人で安定した収入がある人、本人確認書類を提出できる人なら、消費者金融のカードローンで借り入れできる可能性はあります。

さらに消費者金融の場合は金利に大きな差はなく、無利息で借りられるカードローンもあります。

| カードローン名 | 金利(実質年率) | 利用限度額 | 独自サービス |

|---|---|---|---|

| プロミス | 年4.5%~17.8% | 1~500万円 | 30日間無利息*1 WEB完結 24時間365日振込融資 |

| アコム | 年3.0%~18.0% | 1~800万円 | 30日間無利息*2 WEB完結 |

| アイフル | 年3.0%~18.0% | ~800万円 | 30日間無利息 WEB完結 |

| SMBCモビット | 年3.0%~18.0% | ~800万円 | WEB完結申込 |

※2 アコムでのご契約がはじめての人

消費者金融のカードローンでお金を借りたい場合は、10万円以下の少額借入であればお金を借りられる可能性はあります。

融資額が少額だと返済期間も短くなり、貸し倒れリスクが軽減されるからです。

中でもプロミスは借り入れまで早く、無利息期間が活用しやすいカードローンです。

消費者金融のカードローンで選ぶならプロミス

プロミスは金利条件が良いだけでなく、無利息も初めて借り入れした日から30日間*は利息なしで借りられます。

※他社は契約日の翌日から無利息期間が開始

スマートフォンのアプリから申し込みから契約まで完了できるだけでなく、借り入れまで可能なカードローンです。

さらにアプリから申し込みした場合は、パスポートなど本人確認書類が一点の提出で済みます。

\はじめてプロミスと契約する人は30日間無利息/

銀行カードローンでも永住権なしでお金を借りられるところはある

ほとんどの銀行カードローンでは基本的に永住権が必要であり、在留カードにある在留資格の記載に永住者と書かれていなければなりません。

永住許可(永住権)がなければ借りられないのか、メガバンクと知名度の高いネットバンクを対象に調べてみました。

| カードローン名 | 永住許可 | 在留カード | 特別永住者証明書 | その他 |

|---|---|---|---|---|

| 三菱UFJ銀行カードローン バンクイック | 必要 | ○ | ○ | 在留カードの場合は 永住者であること |

| みずほ銀行カードローン | 必要 | ○ | ○ | 在留カードの場合は 永住者であること |

| 楽天銀行スーパーローン | 必要 | ○ | ○ | 在留カードの場合は 永住者であること |

| じぶん銀行カードローン | 必要 | ○ | ○ | 在留カードの場合は 永住者であること |

| 住信SBIネット銀行カードローン | 必要 | ○ | ○ | 在留カードの場合は 永住者であること |

| ソニー銀行カードローン | 必要 | ○ | ○ | 在留カードの場合は 永住者であること |

| オリックス銀行カードローン | 必要 | ○ | ○ | 在留カードの場合は 永住者であること |

| イオン銀行カードローン | 必要 | ○ | ○ | 在留カードの場合は 永住者であること |

| セブン銀行カードローン | 必要 | ○ | ○ | 在留カードの場合は 永住者であること |

他の条件として、半年以上日本に在住していること、契約時に必要な漢字の読み書きができれば問題ありません。

外国人が収入証明書不要でお金を借りるには

外国人であっても以下の条件を満たしていれば、収入証明書不要でカードローンからお金を借りることができます。

- 50万円以下の借り入れをする場合

- 他社からの借り入れを合わせ、100万円を超えない場合

上記の条件内でカードローンを利用するのであれば、新規申込時に収入証明書の提出は原則不要です。

ただし銀行カードローンの場合、審査によっては借りる金額に関係なく、以下の収入証明書の提出が必要な場合もあります。

- 源泉徴収票

- 直近2ヶ月の給与明細書/可能であれば賞与明細書も提出

上記に該当する書類がない場合は、借り入れ先へ他の方法で対応するよう事前に横断しましょう。

留学生でもカードローンでお金を借りることはできる

留学生でも在留カードを所有しているなど申込条件を満たせば、消費者金融や銀行のカードローンの申し込みは可能です。

融資してもらえるかは審査次第ですが、留学生でも借り入れできる可能性は十分にあります。

いくらまで借りられるかは、年収によって借りられる限度額が決まります。

では、時給1,000円で1日6時間、週3回働いている場合で年収を計算してみます。

1,000円×6時間×週3回×4(1ヵ月を4週として)=72,000円/1ヶ月の収入

年収はこの72,000円を12ヶ月で考えるため、年収は864,000円と計算できます。

72,000円×12=864,000円=年収

ただし消費者金融から借りる場合であれば、年収の3分の1以上借りることはできないため、288,000円が限度となります。

年収の3分の1までがお金を借りられる限度である理由は、総量規制といった法律で定められているためです。

年収の3分の1まで借りられるかは、申し込みしたカードローン会社の審査次第となります。

他にも貸倒れの懸念から、在留カードの有効期限は1年以上残っているほうが、審査に通りやすい傾向にあります。

外国人の専業主婦もしくは夫が外国人の専業主婦が借り入れするには

外国人であることに関係なく、専業主婦の場合は利用できるカードローンは限られます。

専業主婦がカードローンでお金を借りたければ、配偶者貸付を利用する方法があります。

配偶者貸付とは、貸金業法に準えたお手続きによりご本人様と配偶者様の合算年収の3分の1までお借入れが認められるご契約です。

引用元:配偶者貸付とは – ベルーナノーティス

配偶者貸付なら配偶者に収入があれば利用できるため、外国人の専業主婦でも利用できます。

カードローンで配偶者貸付を利用し、お金を借りられるのはベルーナノーティスです。

ベルーナノーティスも14日間の無利息期間があり、女性の利用が多いカードローンです。

永住許可(永住権・永住資格)があれば、どんなカードローンでも利用できる

永住許可を受けている外国人なら、消費者金融や銀行のカードローンでも利用できます。

つまり永住許可がある外国人であれば、どこからでもお金を借りることが可能です。

しかし、永住許可は申請すれば誰でも許可が下りるものではなく、手続きも非常に手間がかかります。

- 10年以上日本に住んでいる

- 就労資格や居住資格をもって5年以上日本に滞在している

- 配偶者が日本人で3年以上婚姻生活を送り、かつ1年は日本に住んでいる

- 日本国に貢献すると認められる人物であること

永住許可を受けるのは非常に難しいため、許可を受けている外国人は日本人と同様にカードローンで借り入れが可能です。

永住許可に関する詳細情報は、出入国在留管理庁のサイトにも記載されているのでご覧ください。

在留カードと特別永住者証明書の違いとは

在留カードと特別永住者証明書は、在留期間や在留資格等でどちらを取得できるかが異なります。

在留カードを取得できる外国人は、基本として3ヶ月以上、 日本に滞在すると決まっている外国人なら取得が可能です。

留学生や仕事で日本に滞在する人は在留カードが交付されるため、ほとんどの国の人が取得の対象です。

特別永住権を取得できる外国人は限られており、第二次世界大戦後に日本国籍を離脱した在日朝鮮人・韓国人・台湾人と、その子孫が取得可能です。

以前は在留カードと特別永住者証明書に代わるものが外国人登録証でしたが、現在は廃止されています。