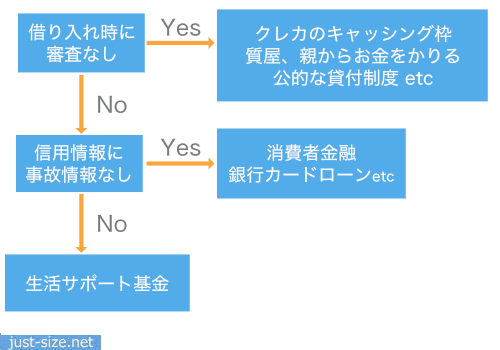

30万円を借りたいのであれば、融資を受けるまでの時間や利用できる人は異なりますが、大きく分けると以下6つの方法があります。

| 借入方法 | 向いている人 | 融資時間 | パートや アルバイト | 他社で 借り入れが多い | 信用情報に 事故情報あり | 延滞中 | 無職 |

|---|---|---|---|---|---|---|---|

| 審査なしで借り入れする方法 | ・金融機関で借りられない人 ・即日でお金を借りたい人 | 最短即日 | ◯ | ◯ | ◯ | ◯ | ◯ |

| 消費者金融のカードローン | 即日でお金を借りたい人 | 最短即日 | ◯ | × | × | × | × |

| 銀行カードローン 銀行の目的別ローン 銀行フリーローン | 毎月の返済額を抑えたい人 | 最短即日〜1週間程度 | ◯ | × | × | × | × |

| 学生ローン | 20歳未満の学生 | 最短即日 | ◯ | × | × | × | × |

| 生活サポート基金 | 信用情報に 事故情報が登録されている人 | 最短2週間程度 | ◯ | ◯ | ◯ | ◯ | × |

| 公的な貸付制度 | ・無職 ・求職中の人 | 1ヶ月程度 | △* | ◯ | ◯ | ◯ | ◯ |

参照元:貸金業利用者に関する調査・研究<調査結果> – 金融庁

金融機関で借り入れできない人は、審査なしの借入方法であれば最短即日で30万円を借りられます。

例えばクレジットカードのキャッシング枠を利用すれば、延滞中の人や無職でも審査なしで借り入れが可能です。

どこからもお金を借りられない場合は、ブランドバッグや高級腕時計、家に眠っている不用品をかき集めて質屋に預け入れることで30万円を手に入れられます。

もし年収が90万円以上あるのであれば、曜日を問わず最短20分で30万円を借り入れできる消費者金融のカードローンの利用も一案です。

本記事では、即日で30万円を借りる方法や審査なしで借り入れする方法を紹介します。

- クレジットカードのキャッシング枠を利用すれば最短即日で30万円を借りられる

- 即日で30万円を借りたい人は消費者金融のカードローンを利用する

- 毎月の返済額を抑えたければ銀行カードローンを利用する

- 30万円を借りたい学生は学生ローンを利用する

- 信用情報に事故情報が登録されている人は生活再生ローンを利用する

- 無職で30万円を借りたい人は公的な貸付制度を利用する

審査なしで30万円を借りる!即日で借り入れする方法

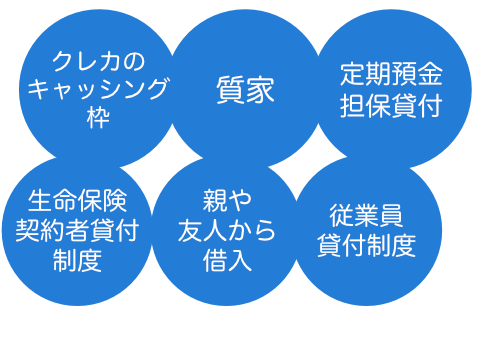

金融機関で借り入れできない人は、以下表の審査なしで30万円を借りる方法を検討しましょう。

| 借入方法 | 即日融資 | 金利の目安 | 利用できる人 | 担保 |

|---|---|---|---|---|

| クレジットカードのキャッシング枠 | ◯ | 年15.0〜18.0%程度 | クレジットカードに キャッシング枠が設定されている人 | – |

| 質屋 | ◯ | 月3.0%程度 | ブランドバッグや貴金属などを所有している人 | 貴金属など金銭的に価値が高いもの |

| 定期預金担保貸付 | ◯ | 年0.252〜0.502%程度 | 銀行などで定期預金をしている人 | 定期預金 |

| 生命保険の契約者貸付制度 | △* | 年1.12〜5.0%程度 | 解約返戻金のある生命保険に加入している人 | 生命保険の解約返戻金 |

| 親や友人からお金を借りる | △ | – | – | – |

| 従業員貸付制度 | × | 年0.9〜2.0%程度 | 従業員貸付制度がある勤務先に勤めている人 | – |

審査なしで借り入れできる理由は、すでに審査に通過していたり、借入時に担保を提供したりするためです。

したがって、以下に該当する人も30万円を借りられます。

- 他社で借り入れがある人

- 信用情報に事故情報が登録されている人

- 延滞中の人

- 無職など

従業員貸付制度に限り社内審査が実施されますが、信用情報は照会しないため、消費者金融で借り入れできない人も30万円を借りられます。

クレジットカードのキャッシング枠を利用した借り入れや質屋を除けば、金融機関で30万円を借りるより低金利であるため、利息を含む返済総額を抑えられます。

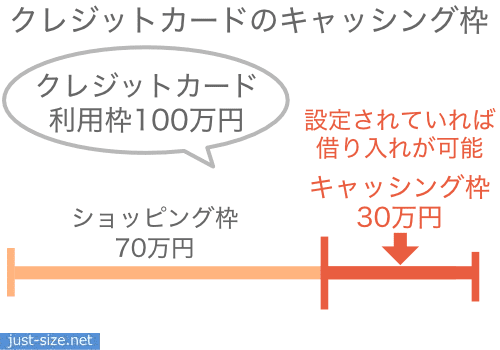

もし担保となるものがないのであれば、所有しているクレジットカードにキャッシング枠が設定されていないか確認してみましょう。

クレジットカードにキャッシング枠があればすぐにお金を借りられる

所有しているクレジットカードにキャッシング枠が設定されていれば、コンビニATMなどですぐにお金を借りられます。

キャッシング枠の有無は会員サイト、もしくはクレジットカード会社に電話をかけて確認しましょう。

もし所有しているクレジットカードに30万円以上のキャッシング枠が設定されていれば、提携ATMにてクレジットカードを挿入するだけでお金を引き出せます。

クレジットカードのキャッシング枠を利用した借り入れの金利は、年15.0〜18.0%程度です。

キャッシング枠で30万円を借りた場合、毎月の返済日に元金だけでなく利息も支払います。

例えば、JCBカードのキャッシング枠で30万円を借りた場合の初回返済額は15,326円です。

JCBカードのキャッシング枠で30万円借りて完済するまで

返済回数シミュレーション表

| 返済回数 | 借入額 | 金利 | 元金 | 利息 | 最低返済額 |

|---|---|---|---|---|---|

| 1回目 | 30万円 | 18.0% | 1万円 | 5,326円 | 15,326円 |

| 2回目 | 30万円 | 18.0% | 1万円 | 4,433円 | 14,433円 |

| 3回目 | 30万円 | 18.0% | 1万円 | 4,280円 | 14,280円 |

| 4回目 | 30万円 | 18.0% | 1万円 | 3,861円 | 13,861円 |

| 5回目 | 30万円 | 18.0% | 1万円 | 3,974円 | 13,974円 |

| 6回目 | 30万円 | 18.0% | 1万円 | 3,698円 | 13,698円 |

| 7回目 | 30万円 | 18.0% | 1万円 | 3,669円 | 13,669円 |

| 8回目 | 30万円 | 18.0% | 1万円 | 3,402円 | 13,402円 |

| 9回目 | 30万円 | 18.0% | 1万円 | 3,363円 | 13,363円 |

| 10回目 | 30万円 | 18.0% | 1万円 | 3,210円 | 13,210円 |

| 11回目 | 30万円 | 18.0% | 1万円 | 2,958円 | 12,958円 |

| 12回目 | 30万円 | 18.0% | 1万円 | 2,904円 | 12,904円 |

| 13回目 | 30万円 | 18.0% | 1万円 | 2,663円 | 12,663円 |

| 14回目 | 30万円 | 18.0% | 1万円 | 2,598円 | 12,598円 |

| 15回目 | 30万円 | 18.0% | 1万円 | 2,446円 | 12,446円 |

| 16回目 | 30万円 | 18.0% | 1万円 | 2,071円 | 12,071円 |

| 17回目 | 30万円 | 18.0% | 1万円 | 2,140円 | 12,140円 |

| 18回目 | 30万円 | 18.0% | 1万円 | 1,923円 | 11,923円 |

| 19回目 | 30万円 | 18.0% | 1万円 | 1,834円 | 11,834円 |

| 20回目 | 30万円 | 18.0% | 1万円 | 1,627円 | 11,627円 |

| 21回目 | 30万円 | 18.0% | 1万円 | 1,528円 | 11,528円 |

| 22回目 | 30万円 | 18.0% | 1万円 | 1,375円 | 11,375円 |

| 23回目 | 30万円 | 18.0% | 1万円 | 1,183円 | 11,183円 |

| 24回目 | 30万円 | 18.0% | 1万円 | 1,070円 | 11,070円 |

| 25回目 | 30万円 | 18.0% | 1万円 | 887円 | 10,887円 |

| 26回目 | 30万円 | 18.0% | 1万円 | 764円 | 10,764円 |

| 27回目 | 30万円 | 18.0% | 1万円 | 611円 | 10,611円 |

| 28回目 | 30万円 | 18.0% | 1万円 | 414円 | 10,414円 |

| 29回目 | 30万円 | 18.0% | 1万円 | 305円 | 10,305円 |

| 30回目 | 30万円 | 18.0% | 1万円 | 147円 | 10,147円 |

利息は借入残高に対して発生するため、返済を進めるごとに毎月の返済額は減っていきます。

クレジットカードのキャッシング枠を利用した借り入れは毎月同額の元金を減らせるため、結果的に支払う利息を抑えられます。

例えばキャッシング枠を利用し最低返済額で毎月支払う場合、消費者金融より6ヶ月も早く完済できるだけでなく、17,894円も利息の軽減が可能です。

ただし所有しているクレジットカードにキャッシング枠が設定されていない場合は、30万円を借りるまで1週間程度かかります。

キャッシング枠が設定されていない場合は審査を受けなければならない

所有しているクレジットカードにキャッシング枠が設定されていない場合は、新たに申し込みをした上で審査を受けなければなりません。

キャッシング枠は申し込みから借り入れまで1週間程度かかるため、即日でお金を借りたい人には不向きです。

他にも消費者金融や銀行といった金融機関のカードローンで借り入れできない人は、キャッシング枠の審査にも通らない可能性が高くなります。

キャッシング枠の審査は、消費者金融や銀行カードローンと同様に実施されるためです。

クレジットカードにキャッシング枠が設定されていないのであれば、担保を提供してお金を借りる質屋を検討しましょう。

質屋はブランドバッグや宝飾品などを担保に即日で30万円を借りられる

質屋はブランドバッグや宝飾品など、金銭的に価値が高いものを担保として預ければ、即日でお金を借りられます。

質屋で借りられる金額は、預け入れる物品の定価に対して8割程度が上限です。

例えばリングやネックレス、ブランドバッグやiPhoneなどを預けることで30万円を借りられます。

| 借入額の目安 | 預け入れる物品 一例 |

|---|---|

| 1〜3万円 | ・K18、プラチナリング ・2〜3代前のiPhone ・iPad、iPad miniなど |

| 3〜5万円 | ・K18、プラチナリング3~5つ程度 ・カルティエのリング1つ ・1〜2代前のiPhone ・1〜2代前のiPad Air、iPad proなど |

| 5〜10万円 | ・ルイ・ヴィトンバッグ、財布 ・K18リング、ネックレス ・最新〜1代前のiPhone ・最新のiPad Proなど |

| 10〜20万円 | ・最新iPhoneの未使用品 ・最新iPad Proの未使用品 ・最新Mac Book Proの未使用品 ・シャネル マトラッセショルダー ・オメガのスピードマスター、シーマスターなどの自動巻き時計 |

| 20〜50万円 | ・ロレックス デイトジャスト ・ロレックス エクスプローラI ・ロレックス エクスプローラII ・金プラチナ製品 ・ジュエリー |

| 50万円〜 | ・ロレックス サブマリーナ ・エルメスバーキン ・ロレックス デイトナ ・ロレックス デイトナコンビモデル ・国産インゴッド |

質屋でお金を借りたい場合は、預ける物品と身分証明書を持参した上で来店しましょう。

質屋でお金を借りる流れ

質札には契約日や返済期限、借入金額や利息などが記載されています。

預けた物品を返してもらう際は元金と利息を支払い、質札を渡しましょう。

ただし質屋で30万円を借りた場合、原則として借り入れから3ヶ月以内に完済しなければ預けた物品を返してもらえません。

預けた物品を返してほしい場合は3ヶ月以内に完済しなければならない

質屋に預けた物品を返してほしい場合は、原則として3ヶ月以内に完済しなければなりません。

3ヶ月以内に完済できなかった場合、質屋は預かった物品を売却して、顧客が返済できなかった分のお金を回収します

ただし以下の質屋であれば、利息のみ支払うことで預かり期間の延長が可能です。

- 質屋かんてい局

- 大黒屋

- 須賀質店

- かね丈質店など

例えば、上記の質屋でお金を借りて3ヶ月以内に1ヶ月分の利息を支払えば、預かり期間が4ヶ月に延長されます。

しかし質屋の金利は月4.0〜8.0%程度と、消費者金融より2.5〜5倍ほど高くなります。

低金利で借り入れしたい人は、年0.502%以下の金利で30万円を借りられる定期預金担保貸付を検討しましょう。

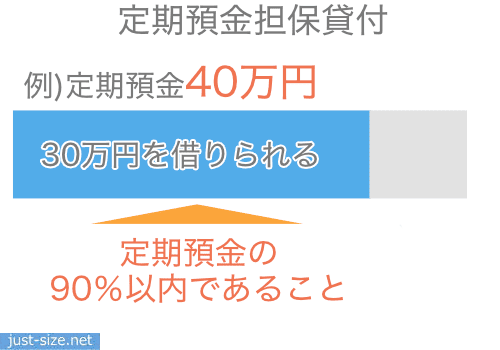

銀行で定期預金をしている人は定期預金担保貸付で30万円借りられる

銀行で定期預金をしている人は、定期預金担保貸付を利用すれば即日でお金を借りられます。

借りられる金額は定期預金額の90%以内であるため、30万円を借りるには34万円以上の定期預金が必要です。

適用利率は年0.502%以下と金融機関のカードローンより低金利なため、利息を含む返済総額を抑えられます。

例えば、ゆうちょ銀行や大手銀行の適用利率を見てみましょう。

| 銀行 | 利率* | 満期日までの期間 |

|---|---|---|

| ゆうちょ銀行 | 担保定額貯金:年0.252% 担保定期貯金:年0.502% | 最長2年 |

| 三井住友銀行 | 年0.502% | 最長10年 |

| 三菱UFJ銀行 | 年0.502% | 最長10年 |

| みずほ銀行 | 年0.502% | 最長10年 |

定期預金担保貸付は、通帳やキャッシュカードをATMに挿入し入出金するだけで借り入れや返済ができます。

返済日は指定されていないため、自分の都合に合わせて支払いできます。

しかし満期日までに返済できなかった場合は定期預金額から元金と利息の合計が差し引かれてしまうため、満額を受け取りたいのであれば支払いを進めましょう。

定期預金担保貸付と同様、生命保険の契約者貸付もお金に余裕がある時など自分の都合で返済を進められます。

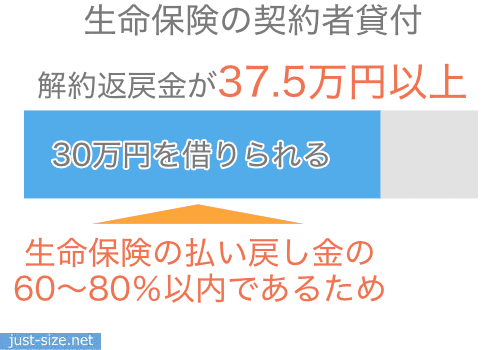

生命保険の契約者貸付は解約返戻金を担保に30万円を借りられる

生命保険の契約者貸付は、終身保険や養老保険など解約返戻金のある生命保険に加入している人が、保障はそのまま最短即日で30万円を借りられます。

契約者貸付の適用利率は年1.12〜5.0%程度と低金利な上に、自分の都合で返済を進められるため、返済負担を抑えたい人にも最適です。

ただし生命保険で借りられる契約者貸付限度額は払戻金の6〜8割程度であるため、375,000円以上の解約返戻金がないと30万円を借りられません。

解約返戻金額は、以下いずれかの方法で確認しましょう。

- 生命保険証券に記載されている解約返戻金額例表

- 電話で問い合わせ

- Web上の会員サイトなど

生命保険の契約者貸付でお金を借りたい場合は、会員サイトや電話で申し込みをすれば、最短即日でお金を振り込んでもらえます。

例えば以下の生命保険会社は、Webやアプリで手続きすれば、最短即日で借り入れが可能です。

| 生命保険会社 | 即日融資を受ける条件 |

|---|---|

| 日本生命 | 月〜金曜日の14時30分まで手続き完了 |

| 第一生命 | 月~金曜日:8時~21時に手続き完了 土日祝日:9時~20時に手続き完了 |

参照元:契約貸付金のご利用・ご返済 – 日本生命、ご契約者貸付 – 第一生命

一方、他の保険会社では振り込みまで数日かかったり郵送で書類をやり取りしたりしなければならないため、即日で30万円を借りられません。

今日中に借り入れしたい人は、親や友人に事情を話せば、即日で30万円を借りられる可能性があります。

親や友人から30万円を借りる!借用書を作成する必要がある

審査なしで借り入れする方法を利用できない人は、親や友人に相談し30万円を借りるのも1つの手段です。

日本貸金業協会の調査によると、金融機関で希望通りの借り入れができなかった人のうち、17.5%は家族や友人からお金を借りています。

親や友人からお金を借りる際は、以下の内容を記載した借用書を作成しておくことで、トラブルを未然に防げます。

- 借用書作成日付

- 金銭の受領日付

- 金額

- 返済期日

- 返済方法

- 利息の取り決め

- お互いの住所、氏名、捺印

借用書の作成は手書きやパソコンのどちらでも問題ありませんが、いずれの場合もお互いの氏名は自署で署名し、捺印も必要です。

他にも30万円の貸し借りを証明する借用書を作成する場合、印紙税法の違反とならないためにも400円の収入印紙を貼らなければなりません。

印紙税法違反が発覚した場合は1,200円分の過怠税を徴収されるため、借用書を作成する際は、収入印紙も忘れずに貼っておきましょう。

審査なしで借り入れする方法として、勤務先からお金を借りる方法もあります。

勤務先に従業員貸付制度があれば会社から30万円を借りられる

勤務先に従業員貸付制度がある場合は、会社から30万円を借りられます。

従業員貸付制度は生活が困窮している従業員を救済する制度であり、会社によっては福利厚生の一環として用意されています。

勤務先の社内規定や求人情報を見て、従業員貸付制度の有無を確認しましょう。

従業員貸付制度を利用する場合は社内審査が実施されますが、信用情報は照会しないため金融機関で借り入れを断られた人も利用できます。

従業員貸付制度は金融機関で借り入れできない人も利用可能

従業員貸付制度の審査では信用情報を照会しないため、過去に債務整理をした人や延滞中など、金融機関で借り入れできない人も利用可能です。

従業員貸付制度の資金使途は多くの場合、従業員貸付金規定で以下のように定められています。

- 病気、療養費用

- 出産費用

- 冠婚葬祭費用

- 災害に被災したことによる費用

- 転居費など

資金使途は会社によって異なりますが、住宅ローンの審査に通らなかった人や借金返済費用として借り入れできた事例もあります。

さらに従業員貸付制度の金利は年0.9〜2.0%程度と、金融機関のカードローンより低く設定されているため、返済総額を抑えられます。

参照元:金銭を貸し付けたとき – 国税庁

従業員貸付制度を利用したい場合は、部長や課長など上司に相談することからはじめましょう。

従業員貸付制度は借り入れまで1週間程度かかる

従業員貸付制度は、以下のとおり上司に相談し社内審査を受けなければならないため、借り入れまで1週間程度かかります。

- 部長や課長などの上司に相談する

- 経理担当から貸付金申請書を受け取る

- 申込用紙を提出する

- 社内審査を受ける

- 審査通過後、借用書を提出する

- 指定口座にお金が振り込まれる

毎月の返済は、主に給与天引きや指定口座への振り込みで進めます。

ここまで審査なしで借り入れする方法を紹介しましたが、年収が90万円以上ある人は消費者金融や銀行カードローンで借り入れが可能です。

なかでも消費者金融は最短3分で借り入れできるため、即日で30万円を借りたい人に最適です。

即日で30万円を借りたい人は消費者金融のカードローンを利用する

即日で30万円を借りたい人は、申し込みから最短3分で借り入れできる消費者金融のカードローンを利用しましょう。

| 消費者金融名 | 審査時間 | 融資時間 |

|---|---|---|

| プロミス | 最短3分* | 最短3分* |

| アコム | 最短20分* | 最短20分* |

| アイフル | 最短18分* | 最短18分* |

| レイク | 最短15秒 | 最短20分 |

| SMBCモビット | 最短15分* | 最短15分 |

※申し込みの曜日、時間帯によっては翌日以降の取扱となる場合があります。

消費者金融は曜日を問わず毎日営業しているため、土日祝日に申し込みした場合でも最短即日で30万円を借りられます。

通常は審査に1時間程度かかるため、即日で30万円を借りたいのであれば、遅くとも20時までに申し込みを済ませましょう。

年収が90万円以上あれば消費者金融のカードローンで30万円を借りられる

消費者金融のカードローンは安定した収入があり、年収が90万円を超えていれば30万円を借りられます。

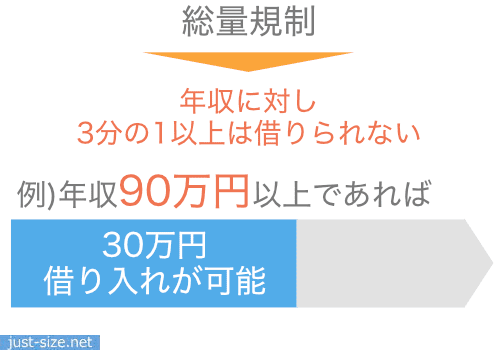

消費者金融で30万円を借りるには、総量規制に触れないためにも90万円以上の年収が必要だからです。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。

引用元:1 お借入れは年収の3分の1までです – 日本貸金業協会

消費者金融は、職種や雇用形態を問わず安定した収入があることを申込条件としています。

つまりパートやアルバイト、派遣社員や個人事業主なども年収が90万円以上あれば30万円を借りられるということです。

さらに消費者金融のカードローンであれば、新入社員や転職したばかりの人など勤続年数が短い人でも借り入れできる可能性があります。

勤続年数が短い人も1日以上出勤していれば申し込みできる

消費者金融は今の職場で1日以上働いていれば申し込みができるため、勤続年数が短い人も30万円を借りられる可能性があります。

一般的に勤続年数が短い人は同じ職場で長く働けない可能性を疑われやすく、返済能力を懸念されることから審査に通過しづらい実情があります。

例えば中小消費者金融のアローは、同じ職場で1年以上働いていないと申し込みができません。

参照元:新規お申込みフォーム – アロー

しかしプロミスやアコムなどの大手消費者金融では入社したての人も申し込みが可能であり、申込時に今後1年間で得られる収入の見込額を入力すれば審査を実施してもらえます。

消費者金融のカードローンは金利が高く設定されていますが、新規で契約した場合は無利息期間が適用されるため、返済期間を問わず利息の負担を抑えられます。

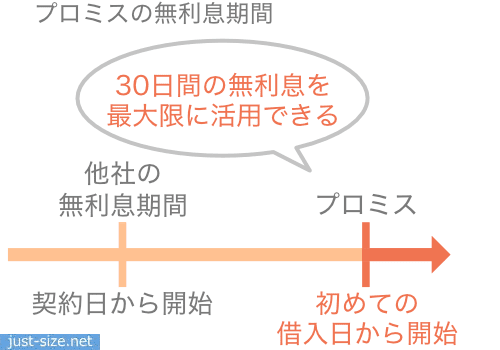

もし数日後に30万円を借りたいのであれば、初回借入日の翌日から無利息期間が適用されるプロミスを利用しましょう。

プロミスは後日借り入れする場合でも無利息期間を最大限に活用できる

| 借入限度額 | 1〜500万円 |

|---|---|

| 実質年率 | 年4.5〜17.8% |

| 対象者 | 18〜74歳の安定した収入がある人*2 |

| 審査時間 | 最短3分*3 |

| 融資時間 | 最短3分*3 |

| 無利息期間 | 初回借入日の翌日から30日間 |

| 在籍確認の電話 | 原則電話連絡なし |

| 毎月の最低返済額*1 | 11,000円 |

| 返済回数*1 | 36回 |

プロミスは30日間無利息が初回借入日の翌日から適用されるため、今すぐ30万円を借りたい人だけでなく、数日後に借り入れしたい人にもおすすめです。

例えば11月10日に契約し、11月30日に借り入れしたとします。

初回契約日の翌日から30日間無利息が適用される他社を利用した場合、無利息となる日数は12月10日までの10日間のみです。

しかしプロミスは契約日から数日が経って借り入れした場合でも、30日間は無利息となるため、借入日を問わず無利息期間を最大限に活用できます。

さらにプロミスは、Webで申し込みすれば最短3分で借り入れできるため、今すぐ30万円を借りたい人にもおすすめです。

スマホアプリで申し込みをすれば最短3分で借り入れできる

プロミスに申し込みをし最短3分で借り入れするには、ローンカードが発行されないアプリローンで契約するのが最適です。

アプリローンであればスマホアプリで申し込みが完結するため、契約や借入時に自動契約機へ来店する必要もありません。

さらにスマホアプリで申し込みしたあと、すぐにプロミスコール 0120-24-0365へ電話をかけて急ぎの旨を伝えることで、優先的に審査を進めてもらえます。

参照元:ご融資をお急ぎのお客さまへ(即日融資) – プロミス

プロミスは電話や自動契約機で申し込みできますが、もっとも早く30万円を借りたければアプリローンで申し込みしましょう。

\はじめてプロミスと契約する人は30日間無利息/

プロミス 注

※1 30万円を借りた場合

※2 お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※2 高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※2 収入が年金のみの方はお申込いただけません。

※3 お申込み時間や審査によりご希望に添えない場合がございます

アコムは最低返済額が他社より低いため毎月の返済額を抑えられる

| 借入限度額 | 1〜800万円 |

|---|---|

| 実質年率 | 年3.0〜18.0% |

| 対象者 | 20〜72歳の安定した収入がある人 |

| 審査時間 | 最短20分*2 |

| 融資時間 | 最短20分*2 |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 在籍確認の電話 | 原則電話連絡なし |

| 毎月の最低返済額*1 | 9,000円 |

| 返済回数*1 | 47回 |

アコムは月々に支払わなければならない最低返済額が他社より低めに設定されているため、毎月の返済額を抑えられます。

大手消費者金融で30万円を借りた場合、毎月の最低返済額は以下のとおりです。

| 大手消費者金融 | 30万円借入時の最低返済額 | 返済回数 | 利息総額 |

|---|---|---|---|

| アコム | 9,000円 | 47回 | 118,982円 |

| プロミス | 11,000円 | 36回 | 87,289円 |

| アイフル | 11,000円 | 36回 | 88,558円 |

| SMBCモビット | 11,000円 | 36回 | 88,558円 |

| レイク | 12,000円 | 32回 | 78,817円 |

参照元:ご返済シミュレーション – アコム、ご返済シミュレーション – プロミス

ただしアコムで借り入れし最低返済額のみ支払う場合は、他社より返済期間が長期化するだけでなく、利息総額も膨らみます。

支払う利息額を抑えたいのであれば、ボーナス支給後などお金に余裕があるときは繰り上げ返済をしましょう。

繰り上げ返済をする時は、スマホアプリを使ってインターネットバンキングやスマホATMにて手続きできます。

スマホアプリを使って返済をする場合はローンカードが不要なため、カードレス契約をした人も利用できます。

アコム 注

※1 30万円を借りた場合

※2 お申込時間や審査によりご希望に添えない場合がございます

アイフルは銀行で借り入れできないパートの人が30万円を借りられる

| 借入限度額 | 1〜800万円*1 |

|---|---|

| 実質年率 | 年3.0〜18.0% |

| 対象者 | 20〜69歳の安定した収入がある人 |

| 審査時間 | 最短18分*2 |

| 融資時間 | 最短18分*2 |

| 無利息期間 | 初回契約日の翌日から30日間 |

| 在籍確認の電話 | 原則電話連絡なし |

| 毎月の最低返済額*3 | 11,000円 |

| 返済回数*3 | 36回 |

アイフルは、銀行の影響を受けない独自の基準で融資可否を判断しているため、銀行カードローンで借り入れを断られた人におすすめです。

銀行カードローンは政府から過剰貸付を指摘された2017年3月以降、審査を厳格化しています。

ただしアイフルは大手消費者金融のなかで唯一、銀行の傘下に入っていないため、審査厳格化の影響を受けていません。

例えば銀行の傘下に入っているレイクでは2018年4月以降、審査通過率が5.0%ほど低くなっています。

| 大手消費者金融 | 2016年4月〜2017年3月 | 2017年4月〜2018年3月 | 2018年4月〜2019年3月 | 2019年4月〜2020年3月 |

|---|---|---|---|---|

| アイフル | 45.3% | 45.6% | 45.3% | 43.7% |

| レイク | 34.4% | 35.5% | 29.8% | 30.0% |

参照元:月次データ – アイフル

決算関連資料 – SBI新生銀行

一方、アイフルは銀行カードローンの審査が厳格化されたあとも、審査通過率に大きな変動はありません。

さらにアイフルはパートやアルバイトの人も多く利用していることから、収入が少ない人も審査に通過できる可能性があります。

アイフルならパートやアルバイトなど扶養内で働く人も30万円を借りられる

アイフルはパートやアルバイトも多く利用しているため、年収が低く審査通過に不安がある人にもおすすめです。

例えばアイフルで借り入れしている人のうち、パートやアルバイトの人は全体の22.4%を占めています。

一方、レイクは利用者の約1割が年収200万円未満の人であることから、収入が少ない人ほど審査通過が厳しくなるといえます。

年収が低い人や他社で借り入れを断られた人は、アイフルに申し込みしましょう。

アイフル 注

※1 ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

※2 お申込み時間や審査状況によりご希望に添えない場合があります。

※3 30万円を借りた場合

レイクは無利息期間が長いため30万円を借りた場合の利息を抑えられる

| 借入限度額 | 1〜500万円 |

|---|---|

| 実質年率 | 年4.5〜18.0% |

| 対象者 | 20〜70歳の安定した収入がある人 |

| 審査時間 | 最短15秒 |

| 融資時間 | 最短25分 |

| 無利息期間* | 初回契約日の翌日から ・60日間 ・365日間 |

| 在籍確認の電話 | 原則電話連絡なし |

| 毎月の最低返済額*1 | 12,000円 |

| 返済回数*1 | 31回 |

レイクはWeb申込限定の60日間無利息を選ぶことで、30万円を借りた場合の利息を大幅に抑えられます。

例えば大手消費者金融で30万円を借りて月々に12,000円ずつ支払う場合の利息額は、以下のとおりです。

| 大手消費者金融 | 無利息期間 | 借入額 | 実質年率 | 返済額/月 | 返済回数 | 利息総額 | レイクとの利息差額 |

|---|---|---|---|---|---|---|---|

| レイク | 60日間 | 30万円 | 年18.0% | 12,000円 | 31回 | 63,862円 | – |

| プロミス | 30日間 | 30万円 | 年17.8% | 12,000円* | 31回 | 70,625円 | 6,763円 |

| アコム | 30日間 | 30万円 | 年18.0% | 12,000円* | 31回 | 71,704円 | 7,842円 |

| アイフル | 30日間 | 30万円 | 年18.0% | 12,000円* | 31回 | 71,704円 | 7,842円 |

| SMBCモビット | × | 30万円 | 年18.0% | 12,000円* | 32回 | 78,817円 | 14,955円 |

レイクで30万円を借りてWeb申込限定の60日間無利息を利用すれば、実質年率が年0.2%低いプロミスより6,763円利息を抑えられます。

レイクで30万円を借りた場合の最低返済額は他社より1,000円高いですが、他社より早く完済できる上に利息総額も軽減できます。

借入先を選ぶ上で利息額の軽減を重視する人は、レイクに申し込みしましょう。

レイク 注

※1 事前相談で回避できる可能性あり

【融資時間について】

※Web申込みの場合、最短25分融資も可能

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

【無利息期間について】

※併用不可

※レイクで初回契約の方が対象

※初回契約翌日から無利息適用

※無利息期間終了後は通常金利適用

※365日間、60日間無利息はWebで申し込みし契約が必要

※365日間無利息は契約額が50万円以上で、契約後59日以内に収入証明書類の提出とレイクで登録が完了の人、60日間無利息はご契約額が50万未満の人

【貸付条件】

貸付条件はこちら

SMBCモビットは優先審査に対応!混雑時期でも即日で借り入れできる

| 借入限度額 | 1〜800万円 |

|---|---|

| 実質年率 | 年3.0〜18.0% |

| 対象者 | 20〜74歳の安定した収入がある人* |

| 審査時間 | 最短15分 |

| 融資時間 | 最短15分 |

| 無利息期間 | × |

| 在籍確認の電話 | 原則電話連絡なし |

| 毎月の最低返済額* | 11,000円 |

| 返済回数* | 最長60回/5年* |

SMBCモビットは曜日を問わず優先審査を依頼できるため土日祝日や連休、年末年始など混雑時期に急ぎで30万円を借りたい人におすすめです。

優先審査を依頼したい場合は、Web申込後0120-03-5000へ電話をかけて急ぎの旨を伝えましょう。

参照元:カードローンは即日融資できる?当日中にお金を借りる条件 – SMBCモビット

SMBCモビットはプロミス同様、優先審査に対応していますが土日祝日は依頼できません。

おでかけや旅行をする人が多い連休や年末年始、土日祝日は申し込みが多くなるため、借り入れまで2日以上かかることもあります。

しかしSMBCモビットであれば、申込日の曜日を問わず優先審査を依頼できるため、土日祝日や連休に申し込みした場合でも審査時間を短縮できます。

土日祝日に即日で30万円を借りたいのであれば、遅くとも20時頃までSMBCモビットに申し込みをし、優先審査を依頼しましょう。

SMBCモビット 注

※30万円を借りた場合

※ただし、返済能力その他の事情にかんがみ、合理的な理由があるとSMBCモビットが認めた場合には、最長106回(8年10ヶ月)

※収入が年金のみの方はお申込いただけません。

銀行カードローンで30万円を借りると金利と毎月の返済額を抑えられる

銀行カードローンは年14.0%程度の金利で借り入れできる上に、30万円借りた時の最低返済額が6,000円ほどであるため、消費者金融より返済額を抑えられます。

| 銀行カードローン | 金利 | 30万円を借りた場合の 最低返済額 | 返済回数 | 利息 |

|---|---|---|---|---|

| 三井住友銀行カードローン | 年1.5〜14.5% | 6,000円 | 78回 | 162,898円 |

| 三菱UFJ銀行カードローン バンクイック | 年1.8〜14.6% | 6,000円 | 78回 | 165,004円 |

| みずほ銀行カードローン | 年2.0〜14.0% | 6,000円 | 78回 | 161,266円 |

ただし最低返済額が低めに設定されている分、繰り上げ返済ができない場合は返済期間が長引き、利息総額も膨らみます。

例えばアイフルと三井住友銀行カードローンで、30万円を上限金利で借りたとしましょう。

月々に最低返済額のみ支払う場合、三井住友銀行カードローンはアイフルより返済期間が3年6ヶ月も長引く上に、74,340円も利息が膨らんでしまいます。

他にも銀行カードローンは、消費者金融より融資を受けるまで時間がかかるため、急ぎで30万円を借りたい人には不向きです。

銀行カードローンは30万円を借りるまで2日程度かかる

銀行カードローンは、30万円を借りるまで2日程度の余裕がある人に向いています。

審査を担当している保証会社が、融資可否を判断するまで丸1日かかることがあるためです。

銀行は審査をとおして融資可否や借入限度額、適用金利を設定しますが、保証会社の審査に通らない限り融資を実行できません。

保証会社が融資可否を判断する前に貸し付けしてしまうと、万が一貸し倒れになった際、銀行は保証を受けられなくなってしまいます。

他にも銀行カードローンは、低収入や他社で借り入れしている人は借り入れできない可能性があります。

銀行カードローンの審査は厳正に実施されている

銀行カードローンは政府から過剰貸付を指摘された2017年3月以降、審査を厳格化しているため、収入が少ない人や他社で借り入れしている人は審査に通りにくい実情があります。

参照元:銀行による消費者向け貸付けに係る申し合わせ – 全国銀行協会

例えば全国銀行協会の調査によると、銀行カードローンで借り入れしている人は消費者金融の利用者より年収が高い上に、他社での借入件数も少ない傾向です。

| 利用している金融機関 | 年収400万円超えの割合 | 借入件数1件の割合 |

|---|---|---|

| 銀行カードローンのみ | 47.4% | 74.9% |

| 消費者金融のみ | 35.2% | 59.8% |

銀行カードローンは総量規制の対象外ですが、自主的に借り入れの上限額を年収の3分の1まで引き下げています。

つまり消費者金融のカードローン同様、銀行カードローンで30万円を借りるには、90万円以上の年収が必要だということです。

銀行カードローンに申し込みする際は公式サイトにあるお借入診断で年齢や年収、借入残高を入力し、審査通過の目安を確認しておきましょう。

三井住友銀行カードローンはカードレスを選択できる!口座開設は不要

| 借入限度額 | 10〜800万円 |

|---|---|

| 金利 | 年1.5〜14.5% |

| 対象者 | 20〜69歳の安定した収入がある人 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 無利息期間 | × |

| 在籍確認の電話 | 原則あり |

| 毎月の最低返済額* | 6,000円 |

| 返済回数* | 78回 |

三井住友銀行カードローンはカードレスを選択できるため、今以上にローンカードや普通預金口座を増やしたくない人におすすめです。

他の銀行カードローンはローンカードが発行されるのに対し、三井住友銀行カードローンは口座開設の有無にかかわらずカードレスで契約ができます。

さらに三井住友銀行カードローンで契約する際、同行の口座開設も不要です。

カードレスを選択したい場合は、Webで申し込みを完結しましょう。

三井住友銀行カードローンは最短即日で借り入れできる

三井住友銀行カードローンは、Webで申し込みをすれば最短即日で借入限度額や適用金利の目安がわかります。

保証会社が混み合っていなければ最短即日で本審査結果が通知され、契約が完了したあと、すぐにお金を借りられます。

借り入れは、24時間365日インターネットバンキングにて可能です。

インターネットバンキングを利用する場合、借り入れや返済時の手数料は無料なため、無駄な出費も抑えられます。

三菱UFJ銀行カードローン バンクイックは土日祝日でも30万円を借りられる

| 借入限度額 | 10〜500万円 |

|---|---|

| 金利 | 年1.8〜14.6% |

| 対象者 | 20〜64歳の安定した収入がある人 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 無利息期間 | × |

| 在籍確認の電話 | 原則あり |

| 毎月の最低返済額* | 6,000円 |

| 返済回数* | 78回 |

三菱UFJ銀行カードローン バンクイックは、土日祝日でも最短即日もしくは〜2日程度で30万円を借りられます。

三菱UFJ銀行のカードローン審査は毎日実施されており、早ければ申し込みした日中に審査結果が通知されるためです。

審査結果が通知されたあと、三菱UFJ銀行の支店内に設置されているテレビ窓口にてローンカードを発行すれば、三菱UFJ銀行ATMやコンビニATMでお金を借りられます。

テレビ窓口は以下のとおり、土日祝日も営業しているため休日にカードローンの申し込みをした場合でも30万円を借りられます。

| 曜日 | 営業時間 |

|---|---|

| 平日 | 9時〜20時 |

| 土曜日、祝日 | 10時〜18時 |

| 日曜日 | 10時〜17時 |

さらに申込後、すぐに相談すれば在籍確認を書類で対応してもらえるため、勤務先の休業日に申し込みした場合でも審査が進みます。

事前に相談すれば在籍確認の電話連絡を回避できる

三菱UFJ銀行カードローン バンクイックは、カードローンに申し込みしたことが勤務先の人にバレたくない人にもおすすめです。

Web申込後すぐに0120-959-555へ電話をかけて勤務先の都合で電話応対ができない旨を伝えれば、在籍確認の電話連絡を回避できます。

書類による在籍確認が認められた場合は、直近の給与明細書をWebやFAXで提出しましょう。

みずほ銀行カードローンの上限金利は年14.0%!支払う利息を抑えられる

| 借入限度額 | 10〜800万円 |

|---|---|

| 金利 | 年2.0〜14.0% |

| 対象者 | 20〜65歳の安定した収入がある人 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 無利息期間 | × |

| 在籍確認の電話 | あり |

| 毎月の最低返済額* | 6,000円 |

| 返済回数* | 78回 |

みずほ銀行カードローンは、普通預金口座を開設している人や、みずほ銀行にて住宅ローンを組んでいる人におすすめです。

利用できる人は同行の普通預金口座を開設している人に限られますが、上限金利は年14.0%と他行より低いため利息を含む返済総額を抑えられます。

例えば、上限金利で30万円を借りて月々に最低返済額のみ支払う場合、みずほ銀行カードローンは他行より1,632円利息額を軽減できます。

| 利用しているカードローン | 借入額 | 金利/実質年率 | 最低返済額/月 | |

|---|---|---|---|---|

| みずほ銀行カードローン | 30万円 | 年14.0% | 6,000円 | 161,266円 |

| みずほ銀行の住宅ローン利用者 | 30万円 | 年13.5% | 6,000円 | 151,076円 |

| 他行のカードローン | 30万円 | 年14.5% | 6,000円 | 162,898円 |

さらにみずほ銀行で住宅ローンを組んでいる人は年0.5%の金利優遇を受けられるため、年13.5%以下の金利で借り入れできます。

仮に30万円を借りて月々に6,000円ずつ返済する場合、年14.5%の他行と比較すると11,822円も利息額を軽減できます。

普通預金口座を開設している人や住宅ローンを組んでいる人は、他行よりも返済負担を抑えられるみずほ銀行カードローンを利用しましょう。

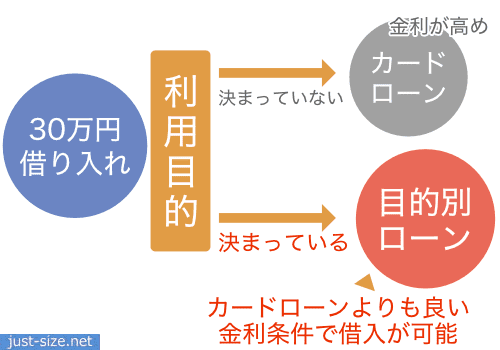

30万円の使い道が決まっているなら低金利な目的別ローンを利用する

30万円の使い道が決まっている場合は、低金利な目的別ローンを利用することで支払う利息を抑えられます。

目的別ローンはお金の使い道が限定される上に借り入れは契約後の一回に限られますが、上限金利は年10.0%未満とカードローンより低めに設定されています。

| 目的別ローン | 代表的なローン | 使い道 | 30万円借りた時の 金利相場 | 返済期間 | 最低返済額の目安* |

|---|---|---|---|---|---|

| 医療ローン | ・中国銀行 医療向けローン ・筑波銀行 つくばメディカルローン | ・入院費用 ・手術費用 ・健康保険が適用されない自由診療費用 ・美容整形費用など | 年2.975〜3.5%程度 | 最長7〜10年 | 2,893円〜4,031円程度 |

| デンタルローン | ・イオン銀行 デンタルローン | ・歯列矯正 ・インプラントなど | 年3.8~8.8% | 最長8年 | 4,363円程度 |

| ペットローン | ・イオン銀行 ペットローン ・池田泉州銀行 ペットローン | ・ペットの迎え入れ ・トリミング ・ペットの病院代など | 年3.8〜8.8%程度 | 最長8年 | 4,363円程度 |

| 自動車ローン | ・三菱UFJ銀行 ネットDEマイカーローン ・三井住友銀行 マイカーローン ・横浜銀行 マイカーローン ・千葉銀行 マイカーローン | ・中古車の購入費用 ・車検費用 ・車の整備 ・運転免許証の取得 ・オートバイの購入など | 年0.85〜4.475%程度 | 最長10年 | 3,105円程度 |

| 教育ローン | ・りそな銀行 教育ローン ・みずほ銀行 教育ローン ・イオン銀行 教育ローン | ・受験費用 ・入学資金 ・学費 ・親の習い事など | 年2.8〜4.7%程度 | 最長10〜15年 | 3,138円程度 |

| リフォームローン | ・三菱UFJ銀行 ネットDEリフォームローン ・イオン銀行リフォームローン | ・水回りのリフォーム ・内装、外装のリフォームなど | 年1.99〜3.75%程度 | 最長10〜15年 | 2,882円程度 |

| ブライダルローン | ・楽天銀行 ブライダルローン ・千葉銀行 ブライダルローン ・ジャックス ブライダルローン | ・結婚指輪の購入資金 ・家具の購入資金など | 年5.0〜7.0%程度 | 最長7年〜10年 | 3,181円程度 |

例えば、イオン銀行のデンタルローンで30万円を年8.8%の金利で借りて月々に5,000円ずつ支払う場合、年14.5%の銀行カードローンで借り入れするより40,651円も利息を抑えられます。

ただし目的別ローンで30万円を借りるには、原則として利用目的がわかる書類を提出する必要があります。

もし美容整形のために医療ローンを利用するのであれば、クリニックから提示された見積書や請求書などが必須です。

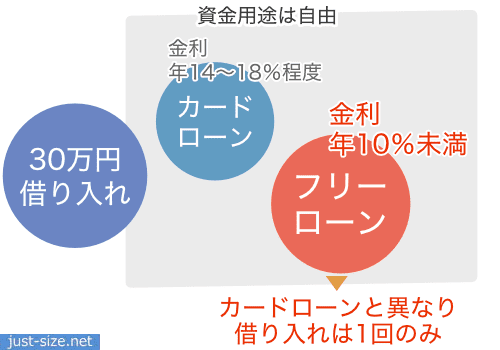

借入金を趣味の費用や生活資金として利用したいのであれば、銀行のフリーローンを検討しましょう。

生活費や趣味の費用が必要な場合は銀行のフリーローンで30万円を借りる

資金使途に制限がない銀行のフリーローンは生活費や趣味の費用、借り換え資金として30万円を借りられます。

フリーローンの借り入れは目的別ローン同様、1回に限られますが、銀行カードローンより低金利です。

以下のフリーローンであれば、年10.0%未満の金利で借り入れできるため、利息の負担を大幅に軽減できます。

| フリーローン名 | 申込条件 | 金利* | 返済期間 | 最低返済額 |

|---|---|---|---|---|

| 三井住友銀行 フリーローン | ・20〜65歳の安定した収入がある人 ・前年度年収が200万円以上ある人 | 年5.975% | 最長10年 | 3,326円 |

| みずほ銀行 多目的ローン | ・18〜65歳の安定した収入がある人 ・前年度年収が200万円以上ある人 ・同じ職場で2年以上働いている人 | 年5.875〜6.95% | 最長7年 | 4,364円 |

| 住信SBIネット銀行 多目的ローン | 20歳以上の安定した収入がある人 | 年2.975〜4.975% | 最長10年 | 3,178円 |

例えば三井住友銀行の場合、フリーローンで30万円を借りて月々に6,000円ずつ支払えば、カードローンで借り入れするより117,115円も利息を抑えられます。

ただし三井住友銀行やみずほ銀行のフリーローンは、前年度の年収が200万円以上ないと利用できません。

みずほ銀行の多目的ローンは、勤続年数が2年以上あることも申込条件として設定されています。

申込条件を満たしていない学生はフリーローンで借り入れできないため、学生ローンを利用しましょう。

学生で30万円を借りたいなら学生ローンを利用する

高校生を除く大学生や専門学生などが最短即日で30万円を借りたいのであれば、以下表の学生ローンを利用しましょう。

| 学生ローン | 18〜19歳の学生 | 実質年率 | 申込方法 | 特徴 | 30万円を借りた場合の最低返済額 |

|---|---|---|---|---|---|

| フレンド田 | ◯ | 年12.0〜17.0% | ・来店 ・電話 ・Web | 20歳未満の学生は1ヶ月分の収入証明書類があれば申込可能 | 4,192円 |

| カレッヂ | ◯ | 年17.0% | ・来店 ・電話 ・Web | 全国のセブン銀行ATMにて借り入れや返済が可能 | 4,192円 |

| 学協 | ◯ | 年16.4% | ・来店 ・Web* | 学生ローンのなかでもっとも金利が低い | 4,044円 |

| マルイ | ◯ | 年12.0〜17.0% | ・来店 ・Web | 最短30分で借入可能 | 4,192円 |

| イー・キャンパス | ◯ | 年14.5〜16.5% | ・来店 ・Web | 30日間の無利息期間が適用 | 4,068円 |

| アミーゴ | × | 年14.4〜16.8% | ・来店 ・Web | 学費目的で借り入れする場合の金利は年15.6% | 4,142円 |

学生ローンの資金使途は原則自由であるため、卒業旅行の費用や中古車の購入費用、生活資金を工面したい場合にも利用できます。

ただし学生ローンは総量規制の対象であるため、アルバイトなどで年間90万円以上の収入を得ていないと30万円を借りられません。

他にも20歳未満の学生が学生ローンに申し込みする際は、収入証明書類を提出する必要があります。

参照元:18歳、19歳のあなたに伝えたい!!~成年年齢引下げを踏まえて~ – 金融庁

18歳〜19歳の学生は、アルバイト先からもらった給与明細書などを事前に用意した上で学生ローンに申し込みしましょう。

学生ローンで借り入れしても家族や友達にバレない

学生ローンと契約する時は親の同意だけでなく借入先への来店も不要なため、家族や友達に借り入れがバレません。

さらに学生ローンの審査では、原則としてアルバイト先に在籍確認の電話連絡がかかってこないため、勤務先の人にも内緒で借り入れできます。

学生ローンと契約したあとは、振り込みにて借り入れや返済が可能です。

返済はカードローン同様、毎月の返済日に最低返済額を支払う方式で進めますが、学生ローンは元金自由返済方式を採用しているため返済負担を抑えられます。

学生ローンの返済は元金返済方式であるため月に1回利息の支払いのみで済む

学生ローンの返済は元金返済方式を採用しているため、毎月の返済を利息だけで済ませれば返済負担を減らせます。

例えば学生ローンと消費者金融で30万円を借りた場合、月々に支払わなければならない最低返済額は以下のとおりです。

| 金融機関 | 借入額 | 上限金利 | 最低返済額/月 | 返済回数 | 総返済額 |

|---|---|---|---|---|---|

| 学生ローン | 30万円 | 年17.0% | 4,192円 | 47回* | 432,192円* |

| 消費者金融 | 30万円 | 年17.8% | 11,000円 | 36回 | 387,289円 |

学生ローンは卒業後も返済を続けられるため、学生のうちに完済する必要はありません。

しかし利息のみ支払う期間が長引くほど、返済総額が膨らんでしまいます。

学生ローンで30万円を借りたあとは、シフトに多く入るなど収入を増やして、元金の返済を進めましょう。

もし内定が決まっているのであれば、ろうきんの内定者向けローンを利用することで、年5.0%以下の金利で30万円を借りられます。

内定が決まっている学生はろうきんの内定者向けローンで30万円を借りる

内定が決まっている学生は、ろうきんの内的者向けローンで30万円を借りられます。

| 内定者向けローン | 金利 | 対象者 | 融資時間 | 据置期間 |

|---|---|---|---|---|

| 東海ろうきん 就職内定者向けローン「みらいず(未来図)」 | 年4.7% | 愛知、岐阜、三重県内に居住し企業から内定をもらっている大学生 | 1週間〜10日程度 | 最長6ヶ月 |

| 静岡ろうきん 就職内定者応援ローン | 年2.5〜5.0% | 静岡県内に居住、または静岡県内の企業への内定が決まった新卒内定者 | 1週間程度 | 初任給の支給月まで |

| 長野ろうきん 就職内定者向けローン | 年3.7〜4.2% | 長野県内に居住し、かつ長野県内の企業から内定を受けている新卒内定者 | 1週間〜10日程度 | 最長6ヶ月 |

内定者向けローンの資金使途は自由であるため、お金の使い道を問われません。

内定者向けローンは金利が低いため返済総額を抑えられる

内定者向けローンは即日で借り入れできませんが、カードローンより金利が年10.0%ほど低いため、返済総額を抑えられます。

例えば、東海ろうきんの就職内定者向けローンで30万円を借りて5年で完済する場合、銀行カードローンより86,220円も支払う利息を軽減できます。

| ローンの種類 | 金利 | 借入額 | 返済期間 | 返済額/月 | 利息総額 |

|---|---|---|---|---|---|

| 東海ろうきん 就職内定者向けローン | 年4.7% | 30万円 | 5年 | 5,620円 | 37,260円 |

| 銀行カードローン | 年14.5% | 30万円 | 5年 | 7,058円 | 123,480円 |

上記の内定者向けローンは、いずれも据置期間が設定されているため、最長6ヶ月間の返済は利息のみで済みます。

年4.7%の金利で30万円を借りた場合、据置期間に支払う金額は1ヶ月で1,159円のみです。

元金の返済は原則として初任給の支給月から開始するため、卒業するまでは返済負担を抑えられます。

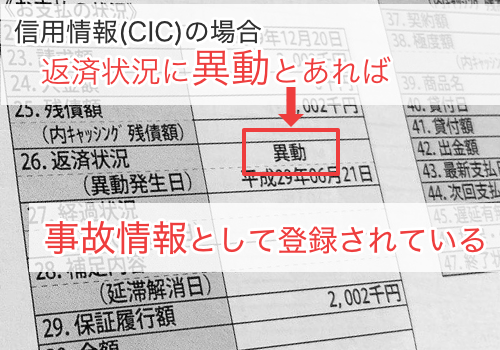

ここまで金融機関にて30万円を借りる方法を紹介してきましたが、現時点でスマートフォンの分割払いや公共料金の支払いが大幅に遅れている人は審査に通りません。

2ヶ月以上返済が遅れた場合は、信用情報に事故情報が登録されてしまうためです。

信用情報に事故情報が登録されている人は、生活サポート基金の生活再生ローンを利用しましょう。

信用情報に事故情報がある人で30万円借りたいなら生活再生ローンを利用する

延滞や債務整理をし、信用情報に事故情報が登録されている人は、生活サポート基金の生活再生ローンで30万円を借りましょう。

生活サポート基金は、金融機関で借り入れできない人に対して生活再建費用を低金利で貸し出し、必要な助言をおこなう非営利団体です。

生活サポート基金では、生活再生ローンを通して以下の資金を貸し出しています。

- 家賃などの滞納を整理するための資金

- 債務整理をするための資金

- 金融機関から借り入れできない人の生活資金など

生活再生ローンを利用できる人は東京都や神奈川県、埼玉県や千葉県の首都圏に在住している人に限られます。

ただし安定した収入があれば、以下のような金融機関の審査に通らない人でも借り入れが可能です。

- 信用情報に事故情報が登録されている人

- 不動産などを差し押さえられている人

- 延滞している人

- 他社で借り入れが多い人など

過去には信用情報に事故情報が登録されていることによって教育ローンを組めなかった人が、生活再生ローンで借り入れをし、子供が進学を諦めずに済んだ事例もあります。

さらに生活再生ローンの金利は年12.5%と、金融機関のカードローンより低く設定されています。

生活再生ローンの金利はカードローンより低いため利息を抑えられる

生活再生ローンで30万円を借りる場合、原則として3年以内に完済しなければなりませんが、カードローンより金利が低いため支払う利息を抑えられます。

例えば生活再生ローンで30万円を借りて3年以内に完済する場合、上限金利が年18.0%の消費者金融と比較すると、支払う利息を29,040円減らせます。

| ローンの種類 | 金利/実質年率 | 借入額 | 返済期間 | 返済額/月 | 利息総額 |

|---|---|---|---|---|---|

| 生活再生ローン | 年12.5% | 30万円 | 3年 | 10,036円 | 61,301円 |

| 消費者金融のカードローン | 年18.0% | 30万円 | 3年 | 10,845円 | 90,341円 |

ただし、生活再生ローンは面談を経てから借り入れの申請をするため、融資まで時間がかかります。

生活サポート基金の生活再生ローンは借り入れまで2週間〜1ヶ月程度かかる

生活サポート基金の生活再生ローンは、申請から借り入れまで2週間〜1ヶ月程度かかります。

生活再生ローンを利用するには生活サポート基金に来所し、面談を受けなければならないためです。

他にも、生活サポート基金の生活再生ローンを利用するには、同居する家族または親族から1人以上の連帯保証人を立てなければなりません。

どうしても家族や親族の協力を得られないのであれば、土地や住宅などを担保にすることでお金を借りられることもあります。

お金を借りるだけでなく、生活再建に必要な家計相談や就労支援なども受けられるため、最初に面談の予約を入れることからはじめましょう。

生活再生ローンでお金を借りる手順

面談の結果、融資を受けることで生活再建が見込めると認められた場合に限り、お金を借りられます。

生活再生ローンでお金を借りたあとは、家計相談を受けて生活改善に取り組む必要があります。

ただし無職の人や他社で借り入れが多い人は、生活再生ローンを利用できません。

生活再生ローンは総量規制の対象であるため無職や借り入れが多い人は利用できない

生活サポート基金の生活再生ローンは総量規制の対象であるため、現時点で無職の人や年収の3分の1を超える借り入れがある人は利用できません。

生活サポート基金は非営利団体ですが、貸し付けを事業として実施する場合には貸金業の登録が必須であると金融庁によって定められているためです。

非営利団体の場合、家族に一定の収入があれば総量規制を超える借り入れが認められる場合もあります。

しかし生活サポート基金では、年収の3分の1以内で貸し付けを実施しています。

貸金業法上の総量規制(他の債務含め年収の1/3まで)の範囲内

引用元:生活再生ローンのご案内 – 一般社団法人 生活サポート基金

したがって、世帯全体の収入が少ない家庭や一人で生活している無職の人は、生活再生ローンを利用できません。

無職や住民税非課税程度の低所得世帯が30万円を借りたいのであれば、公的な貸付制度を検討しましょう。

無職や低所得者が30万円を借りたいなら公的な貸付制度を利用する

公的な貸付制度は、収入がなく金融機関で借り入れできない人を申し込みの対象としているため、無職や低所得者でも30万円を借りられます。

参照元:生活福祉資金貸付制度 セーフティネット貸付制度の改善・充実を求める – 金融庁

申請から借り入れまで1ヶ月程度かかりますが、生活に必要なお金を借りられるだけでなく、就労や家計相談などの支援も受けられます。

無職や低所得者が利用できる公的な貸付制度

| 公的な貸付制度 | 利用対象者 | 限度額 | 利率 | 据置期間 | 返済期間 |

|---|---|---|---|---|---|

| 全国社会福祉協議会の 生活福祉資金貸付制度 | ・無職を含む低所得者 ・高齢者世帯 ・障がい者世帯 | 〜50万円程度 | 連帯保証人あり:無利子 連帯保証人なし:年1.5%程度 | 6ヶ月 | 最長20年 |

| 求職者支援資金融資 | ハローワークで求職中の人 | 60〜120万円 | 年3.0% | 訓練終了から3ヶ月 | 最長10年 |

公的な貸付制度の金利は無利子〜年3.0%程度と、金融機関のカードローンより大幅に低くなっています。

お金を借りたあとは返済しなければなりませんが、数ヶ月間の据置期間が設定されているため、借り入れから一定期間は返済負担も軽減できます。

据置期間は利息のみ支払うため返済負担を軽減できる

公的な貸付制度は、生活困窮者の救済制度であることから据置期間が設定されています。

据置期間中の返済は利息のみ支払えば済むため、返済負担の軽減が可能です。

例えば生活福祉資金貸付制度を利用した場合の据置期間は6ヶ月であるため、借り入れから半年間の返済額は利息のみで済みます。

ただし、連帯保証人がいる場合は無利子で借り入れできるため、据置期間に返済義務は生じません。

無職で生活費を工面できない、親の介護があって仕事ができないなど生活に困っているのであれば、全国社会福祉協議会の生活福祉資金貸付制度を利用しましょう。

無職の人なら生活福祉資金貸付制度で生活に必要なお金を借りられる

全国社会福祉協議会の生活福祉資金貸付制度は以下に該当する世帯であれば、生活に必要なお金を借りられます。

- 無職や住民税非課税程度の低収入世帯

- 65歳以上の高齢者が属する世帯

- 身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた人がいる世帯

生活福祉資金貸付制度は、主に生活が困窮している世帯を支援する制度であるため、家族の収入で生活できる場合は対象になりません。

他にも、生活福祉資金貸付制度で借り入れするには自立相談支援事業を利用し、継続的な支援を受けることが要件となります。

生活福祉資金貸付制度に設けられている4つの資金は、以下のとおりです。

| 種類 | 資金使途 | 利率 | 限度額 | 据置期間 | 返済期限 |

|---|---|---|---|---|---|

| 総合支援資金 | ・生活資金 ・賃貸契約を結ぶために必要な費用 ・滞納している公共料金などの立て替え費用など | 連帯保証人あり:無利子 連帯保証人なし:年1.5% | 単身世帯:月15万円 2人以上:月20万円 | 最長6ヶ月 | 最長10年 |

| 福祉資金 | ・介護費用 ・福祉用具の購入費用など | 連帯保証人あり:無利子 連帯保証人なし:年1.5% | 50万円程度 | 最長6ヶ月 | 最長20年 |

| 教育支援資金 | 高校以上の子供の教育資金 | 無利子 | 学費:月3.5〜6.5万円以内 入学資金:50万円以内 | 最長卒業後6ヶ月 | 最長20年 |

| 不動産担保型生活資金 | 生活が苦しい高齢者の生活資金 | 年3.0%程度 | 土地および建物評価額の70%以内 | 契約終了後3ヶ月以内 | 借受人の死亡時までの期間 |

総合支援資金は2人以上の世帯で月20万円、単身の場合は月15万円を上限に、生活資金や公共料金などの滞納を解消するための資金を借りられます。

出産や葬祭、家族の介護のために自宅を増改築する場合は、福祉資金で借り入れが可能です。

子供の授業料を必要とする場合は、教育支援資金を利用することで月に35,000円〜65,000円を借りられます。

高校や大学の入学金が必要な場合は50万円を上限にお金を借りられるため、子供の教育資金が必要な場合は教育支援資金を利用しましょう。

不動産担保型生活資金は主に65歳以上の高齢者が利用対象となる制度で、土地の評価額が概ね1,500万円以上あれば、毎月30万円を上限に借り入れが可能です。

借入期間は借受人が死亡するまで、もしくは元利金が貸付限度額に達するまでとなります。

返済は担保にした不動産を売却する

返済は借受人が死亡したあと土地を含む不動産を売却し、元利金を一括で返済します。

ただし借受人が死亡した時点で元利金が貸付限度額に達していないのであれば、配偶者が継続して自宅に住むことも可能です。

参照元:不動産担保型生活資金貸付のごあんない – 東京都社会福祉協議会

全国社会福祉協議会の生活福祉資金貸付制度を利用したい人は、最寄りの社会福祉協議会に電話、または直接来訪して申し込みましょう。

生活福祉資金貸付制度は申請から借り入れまで1ヶ月程度かかる

全国社会福祉協議会の生活福祉資金貸付制度は、申請から借り入れまで1ヶ月程度かかります。

例えば、大阪府生活福祉資金を利用するには以下のとおり、面談を経て審査を受けなければならないためです。

生活福祉資金貸付制度を利用する手順

借り入れの申請をする際は、世帯全員の所得を証明する書類や住民票の写しが必要です。

書類の準備に時間がかかるほど借り入れも遅れるため、早く融資を受けたければ事前に用意しておきましょう。

ただし無職の人が生活福祉資金貸付制度の申請をするには、ハローワークにて求職登録をし、職業相談を受けなければなりません。

参照元:生活にお困りで一時的に資金が必要な方へ「生活福祉資金貸付制度」があります。 – 政府広報オンライン

もし現時点で職業訓練を受講しているのであれば、求職者支援資金融資を利用できます。

求職中の人なら求職者支援資金融資でお金を借りられる

ハローワークにて求職活動をしており職業訓練を受講している人は、求職者支援資金融資でお金を借りられます。

求職者支援資金融資は、職業訓練受講給付金として月額10万円と、訓練機関までの交通費を受給しても生活が困窮する場合に利用できます。

求職者支援資金融資で借りられる金額は、以下のとおりです。

| 上限額 | 利用できる人 | 適用利率 | 返済期間 |

|---|---|---|---|

| 月額10万円× 受講予定訓練月数 | 配偶者、子供、父母のいずれかと生活している人 | 年3.0% | 5年* |

| 月額5万円× 受講予定訓練月数 | 上記以外の人 | 年3.0% | 5年* |

求職者支援資金融資は1ヶ月に借りられる金額が決まっているため、すぐに30万円を借りられるわけではありません。

しかし家族がいる場合は3ヶ月、単身者の場合は6ヶ月借り入れすることで30万円を工面できます。

借入期間は最長12ヶ月ですが、職業訓練を受講する期間が1年を超える場合、再度借り入れの手続きをすることで1年以上融資を受けることも可能です。

金利は年3.0%と低いため返済総額を抑えられる

求職者支援資金融資の金利は年3.0%と低く設定されているため、返済総額も抑えられます。

例えば30万円を借りて5年間で完済する場合、求職者支援資金融資であれば金利が年14.5%の銀行カードローンより約10万円も利息額の軽減が可能です。

求職者支援資金融資を利用したい場合は、ハローワークに相談しましょう。

求職者支援資金融資はハローワークで相談すれば申請できる

求職者支援資金融資はハローワークで相談したあと、指定された労働金庫の審査を受けなければなりません。

求職者支援資金融資を利用する手順

労働金庫の審査に通過したあとは、借入金が一括でろうきんの口座に振り込まれます。

返済は毎月末日にろうきんの口座から自動引き落としされるため、月末までに必要な金額分を入金しておく必要があります。

ただし訓練受講中は据置期間であるため、返済する金額は利息のみです。

例えば単身者が6ヶ月間、求職者支援資金で総額30万円を6ヶ月間で5万円ずつ借り入れした場合、訓練受講中に支払う利息は4,440円のみです。

職業訓練が終わったあとすぐに就職先が見つかれば、収入を得られるようになってから元金の返済を進められます。

ただし、就職先が決まって途中で職業訓練の受講をやめる場合は、手続きをしないと一括請求を求められます。

訓練を途中でやめる場合は1ヶ月以内に手続きしなければならない

求職者支援資金融資を受けている際に就職先が決まり、途中で職業訓練をやめる場合は1ヶ月以内に以下の手続きをしなければなりません。

- ハローワークに職業訓練をやめる旨を伝える

- 労働金庫で契約変更の手続きをする

職業訓練をやめたことを1ヶ月以内に伝えなかった場合は、債務残高の一括請求を求められるため、忘れずに手続きしましょう。

30万円を借りる時は目的に合った方法を選択しよう

30万円を借りたい場合は闇雲に申し込みするのではなく、借り入れする目的に合った方法を選択しましょう。

金融機関でお金を借りられない人は審査なしの借入方法を選択する

金融機関でお金を借りられない人は、クレジットカードのキャッシング枠を利用した借り入れや質屋であれば、審査なしで30万円を借りられます。

他にも生活サポート基金の生活再生ローンや、公的な貸付制度で借り入れする方法も1つの手段です。

生活サポート基金や公的な貸付制度であればお金を借りるだけでなく、家計相談や就労支援も受けられます。

お金と支援の両面から生活を立て直せるため、どこからも借り入れできない人は生活サポート基金や最寄りの社会福祉協議会に相談してみましょう。

どこからも借り入れできない場合、ブランドバッグやアクセサリーなどの不用品をかき集めて、リサイクルショップやフリマアプリにて売却することも一案です。

年収が90万円以上ある人は金融機関のカードローンで30万円を借りられる

年収が90万円以上ある人は、消費者金融や銀行といった金融機関のカードローンで30万円を借りられます。

今すぐ30万円を借りたい人であれば、申し込みから最短20分で借り入れできるアイフルやプロミスといった消費者金融のカードローンが最適です。

>>> アイフルの詳細はこちら

>>> プロミスの詳細はこちら

毎月の返済負担を抑えたいのであれば、銀行カードローンや目的別ローンを利用しましょう。

銀行カードローンや目的別ローンは借り入れまで数日〜1週間程度かかりますが、金利が低めに設定されているため、利息を含む返済総額を抑えることが可能です。

注 アイフルについて

※フリーター・主婦:安定した収入がある方に限る

※利用限度額が50万円以下は原則収入証明書類不要(アイフル利用限度額50万円以下、且つ他社含めた借入総額100万円以下の場合)

※利用可能コンビニATM:提携先ATM設置店のみ

※ 貸付条件はこちら